Das Möbelhaus IKEA hat in den vergangenen Monaten seine eigene Kreditkarte stärker beworben und mit neuen Funktionen ausgestattet. Mit der IKEA Bezahlkarte – meist unter IKEA Family Bezahlkarte fungierend – kann man nicht nur einfach und günstig im schwedischen Möbelhaus einkaufen, sondern auch andere Funktionen einer normalen Kreditkarte benutzen. Sie fungiert dabei sowohl als Kundenkarte für die Möbel, kann aber auch für das Abheben von Bargeld überall in Deutschland genutzt werden.

Inhalt

Vorteile: Rabatt, Verfügungsrahmen

Mit der IKEA Bezahlkarte, die man vollkommen kostenlos und ohne eine jährliche Gebühr bekommt, konnte man in den ersten Monaten vor allem günstig und mit Rabatt im Möbelhaus einkaufen. Heute handelt es sich um eine Kreditkarte, die auch als solche genutzt werden kann. Prinzipiell ist die interessanteste Funktion für diejenigen zu finden, die sehr gerne bei IKEA und in den entsprechenden Märkten einkaufen. Man bekommt mit der IKEA Family Card nämlich einen festen Verfügungsrahmen. Dieser liegt zwischen 300 Euro und 15.000 Euro als Nettodarlehensbetrag und muss zur Beantragung der Karte angegeben werden. Wer die Karte regelmäßig benutzt und seine Raten bezahlt, kann den Verfügungsrahmen im Laufe der Zeit weiter aufstocken lassen und damit noch mehr bei IKEA einkaufen.

Ratenzahlung, Zinsen

Ein großer Vorteil am bezahlen mit der IKEA Family Card liegt in der Ratenzahlung. Innerhalb des Verfügungsrahmens kann man eine Ratenzahlungsvereinbarung unterschreiben und zwischen 3% des Saldos (mind. 5 Euro) und einer selbstbestimmten Summe auf das Konto der Karte zurückzahlen. Der vereinbarte Verfügungsrahmen ist aber nicht etwa nur für den Einkauf von IKEA zu nutzen. Inzwischen gibt es feste Partner, bei denen man auch Bargeld von der Karte abheben kann. Es gibt zudem einige Vertragspartner, bei denen der Einkauf mit der Karte ohne weitere Kosten möglich ist. Das macht die IKEA Bezahlkarte zu einer interessanten Alternative bei den Kreditkarten, die besonders durch die günstige Finanzierung (Effektiver Jahreszins von 14,95%) interessant wird.

Partner

IKEA Family Bezahlkarte Partner:

Real Markt

Jet Tankstellen

H&M

Deichmann

Media Markt

Saturn

Roland Schuhe

Verwaltung der Karte und Prüfung des Kontostands

In der heutigen Zeit ist es natürlich wichtig, dass man die entsprechenden Informationen über das eigene Konto einfach abrufen kann. Durch die Zusammenarbeit mit der Ikano Bank kann man sich einfach in das Internet einloggen und hier genau prüfen, wie hoch das Saldo auf der Karte ist und wie hoch die Raten sind, die man bezahlen muss. So ist es auch sehr einfach möglich, zusätzliche Zahlungen neben den Raten auf das Konto der Karte einzuzahlen. Der Service bei der Karte ist allgemein sehr gut und bietet auch im Ernstfall die Möglichkeit einer schnellen und einfachen Sperre – etwa bei Diebstahl der Karte oder beim normalen Verlust. Die Sperrung kann über das Internet oder über eine Hotline der Ikano Bank rund um die Uhr und von jedem Punkt der Welt aus durchgeführt werden.

Wer jetzt selbst eine solche Karte von IKEA für sich beantragen möchte, kann das einfach über das Internet erledigen. Hier steht ein Online-Antrag zur Verfügung, der digital verschickt werden kann. Auch in den Filialen der Kette selbst lässt sich die Karte beantragen und man spart sich dabei das Identifikationsverfahren per Post. Mit diesen Leistungen und dem einfachen Prozess für den Antrag bekommt man eine sehr gute und moderne Kreditkarte.

Login Banking, Anmelden

Den IKEA Bezahlkarte Login. Hier können Sie sich zum Banking, Adressänderung, Kontostand prüfen usw. anmelden: ikano-storeportal.de/plus-iss/iss/login.jsf?prodCode=IKECD.

Kontakt, Hotline

Hotline Telefon Nummer: 06122 999 911

Fax 06122 999 988

Automaten, Geld abheben

Mit der IKEA Family Bezahlkarte am Geldautomaten kostenlos Bargeld abheben können Sie an allen IKANO Bank Bankautomaten in den IKEA Einrichtungshäusern. An Automaten der Firma Euronet kann man für eine Gebühr von 1,95 Geld abheben.

Karte verloren? Karte sperren.

Bei Kartenverlust können Sie die Card unter der Nummer 06122 999 911 kostenlos sperren lassen.

Beantragen

Die IKEA Family Card Bezahlkarte kann man im IKEA Markt oder online unter ikea-finanzprodukte.de beantragen.

Im Zusammenhang mit der Führung des Girokontos räumen Banken ihren Kunden auf Antrag oder automatisch einen Dispositionskredit ein. Dieser gestattet den Kunden, ihr Girokonto innerhalb eines bestimmten Rahmens, in der Regel sind es drei Monatsgehälter, zu überziehen. Wenn der Rahmen ausgeschöpft ist, sind Banken berechtigt, kein Geld mehr auszuzahlen und keine Überweisungen auszuführen. Viele Banken tun es trotzdem und berechnen dafür einen saftigen Überziehungszins, der 17 Prozent und mehr betragen kann. Anzeige

Inhalt

Überziehungszinsen teurer als Dispo Kredit

Die Überziehungszinsen liegen oft deutlich über den Dispozinsen (hier finden Sie einen Dispozinsen Vergleich), sodass ein überzogenes Girokonto den Kunden am Ende teuer zu stehen kommt. Einmal im Quartal erfolgt die Belastung des Kontos mit Dispozins und Überziehungszins.

Aus Sicht der Banken soll der hohe Überziehungszins für die Kunden einen erzieherischen Wert haben, was allerdings zu bezweifeln ist. Für die Kunden, die ihr Konto jenseits des Dispolimits führen, wäre es vorteilhafter, ihnen kein Geld auszuzahlen und Überweisungen nicht auszuführen.

Banken bieten Girokonto ohne Überziehungszins

Im Zusammenhang mit der Diskussion um die hohen Dispozinsen haben Verbraucherschützer immer wieder auch die Zinsen für Überziehungen des Dispolimits heftig kritisiert. Inzwischen gibt es in Deutschland Banken wie die ING-DiBa, die DKB und die 1822 direkt, die auf die Berechnung des Überziehungszinses ganz verzichten.

Trotzdem ist nicht damit zu rechnen, dass Banken deutschlandweit freiwillig den Überziehungszins abschaffen bzw. den Zinssatz senken. Dabei sind die hohen Zinsen für die Überziehung des Kontos nicht mit den hohen Kosten für die Refinanzierung zu begründen. Nie kamen Banken so billig an Geld wie in den letzten Jahren.

Begründung der Banken für hohe Überziehungskredit Zinsen

Banken verweisen auf ein höheres Ausfallrisiko und einen höheren Verwaltungsaufwand. Eine Studie des Bundesministeriums für Verbraucherschutz belegt, dass die Ausfälle bei Dispositionskrediten sich auf einem Level von unter 0,5 Prozent bewegen. Der Dispo und Überziehungskredite werden grundsätzlich nur Kunden gewährt, die in der Lage sind, das Geld zurückzuzahlen.

Kunden, die das aus Sicht der Banken nicht können, bekommen am Automaten kein Geld, wenn das Konto überzogen ist.

Wie Verbraucher hohen Überziehungszinsen vermeiden können

Wenn der Dispo nicht ausreicht, aber kurzfristig zusätzlicher Geldbedarf entsteht, empfiehlt sich ein zinsgünstiger Abrufkredit. Alternativ ist auch ein zinsgünstiger Ratenkredit nutzbar, mit dem sich der Dispo komplett ausgleichen lässt.

Überziehungskredit Laufzeit, Rückzahlung

Eine festgeschriebene Laufzeit für den Überziehungskredit gibt es normalerweise nicht. Er ist normalerweise sofort zürckzuzahlen, man sollte sich damit nicht zu lange Zeit lassen. Geschieht dies nach Aufforderung durch die Bank nicht, so kann es zu unangenehmen Folgen für den Kunden, bis hin zu Kündigung des Kontos und negativem Schufa Eintrag, kommen.

Überziehungszinsen berechnen

So berechnet man die Überziehungskredit Zinsen:

Gebühren = Saldo x Zinssatz x Tage / (Tage im Jahr x 100)

Beispiel: Der Zinssatz beträgt 13% pro Jahr. Herr Schmidt ist für 15 Tage mit 600 Euro im Minus.

Die Rechnung lautet also: Gebühren = 600 x 13 x 15 / 36500 = 3,20.

Herr Schmidt muss also 3,20 Euro Gebühren für seinen Überziehungskredit bezahlen.

Überziehungszinsen Vergleich

Die Überziehungskredit Zinsen 2017 für wichtige deutsche Banken. Die günstigsten haben wir grün gekennzeichnet.

1822direkt

1822direkt Girokonto Überziehungszinsen: 7,74% (gleich den Dispozinsen)

Baufinanzierung mit schlechter Schufa – kein Grund zu verzweifeln

Die Rahmenbedingungen für einen Immobilienerwerb könnten im Jahr 2015 nicht besser sein. Das anhaltende Tief bei den Kapitalmarktzinsen kommt auch denjenigen zugute, die den Traum von den eigenen vier Wänden endlich realisieren möchten.

Kritisch wird es allerdings, wenn Sie eine Baufinanzierung bei negativer Schufa planen. Die Banken werden ihnen eher ablehnend gegenüberstehen.

Dennoch stellt auch eine schwache Bonität keinen Grund dar, die Flinte gleich ins Korn zu werfen. Zunächst einmal geht es darum, festzustellen, warum das Schufa-Scoring schlecht ausfällt.

Der Anbieter BonKredit kann eine Baufinanzierung trotz negativen Schufa Einträgen und ohne Eigenkapital vermitteln.

Die Gründe für ein negatives Scoring sind vielschichtig

Sollte Ihnen die Bank mit Verweis auf die Schufa keine Aussichten auf eine Baufinanzierung machen, fordern Sie zunächst eine Selbstauskunft bei der Schufa an. Diese steht Ihnen einmal jährlich kostenlos zu. Bei einer laufenden Privatinsolvenz oder einer eidesstattlichen Versicherung wegen Überschuldung erübrigt sich dieser Schritt allerdings, von einer Darlehensaufnahme sind Sie in diesem Fall für die nächste Zeit ausgeschlossen.

In allen anderen Fällen lohnt der Blick in die Schufa-Auskunft auf jeden Fall. Am angenehmsten wäre es natürlich, wenn die Schufa selbst einen Fehler gemacht hat. Dies kommt laut Verbraucherzentralen immer wieder vor. In diesem Fall verlangen Sie einfach die Löschung des falschen Eintrags. Darüber hinaus können Sie verlangen, dass alle Einträge, die älter als drei Jahre sind, gelöscht werden. Auch hier unterlaufen der Schufa immer wieder Fehler. Resultiert der Schufa Eintrag aus einer ehemals offenen Handyrechnung, sollten die Banken durchaus gesprächsbereit sein.

Wurden in der Vergangenheit jedoch Kredite nicht ordnungsgemäß bedient, gilt dies als absolutes K.-o.-Kriterium. Eine Darlehensaufnahme wird hierzulande fast unmöglich.

Schufa-Auskunft anfordern und auf Richtigkeit überprüfen!

Schwachen Schufa Score kompensieren

Sollte Ihre Bonität tatsächlich schwach sein, ziehen Sie alle Register, der Bank nachzuweisen, dass dies „Altlasten“ sind und Sie heute wirtschaftlich besser dastehen.

Verweisen Sie auf Ihr Arbeitsverhältnis. Optimal ist es, wenn Sie schon viele Jahre bei einem Arbeitgeber beschäftigt sind.

Baufinanzierungen ohne Eigenkapital kommen in Mode, sind aber gefährlich. Gleich, ob gute oder schlechte Schufa: Für eine solide Finanzierung benötigen Sie mindestens 20 % des Kaufpreises zuzüglich der Erwerbsnebenkosten. Diese betragen, abhängig vom Bundesland und der Einschaltung eines Maklers zwischen sieben und zwölf Prozent des Kaufpreises.

„Wer Eigenkapital anspart, kann auch mit Geld umgehen.“

Unser Tipp: Verwandtendarlehen und Arbeitgeberdarlehen gelten als Eigenkapital – über die Herkunft weiß die Bank nichts! Außerdem wird so eine Baufinanzierung trotz Schulden einfacher möglich.

Stellen Sie selbst eine plausible Haushaltsrechnung auf, welche die Zinsen und die Tilgung für die Baufinanzierung berücksichtigt.

Zusätzliche Sicherheiten, beispielsweise eine bestehende Lebens- oder Rentenversicherung bieten ebenfalls Pluspunkte, wenn es darum geht, das finanzierende Institut zu überzeugen.

Die Bank überzeugen!

Baufinanzierung ohne Schufa und Eigenkapital

Wie oben erwähnt ist eine Eigenkapitalquote von mindestens 20% ein wichtiges Argument um die Bank zu überzeugen, einer Baufinanzierung trotz negativer Schufa zuzustimmen. Eine Baufinanzierung ohne Schufa und Eigenkapital ist deshalb in aller Regel noch deutlich schwieriger zu bewerkstelligen.

Baufinanzierung ohne Schufa Abfrage von ausländischer Bank

Die Schufa in dieser Form ist eine echt deutsche Institution. Im Ausland ist eine solche Datensammelstelle unbekannt, eine Schufa Auskunft wird dort deshalb nicht eingeholt.

Hier werden zwar auch bestimmte Grundsätze bei der Vergabe eines Darlehens verfolgt, fallen aber in der Regel anders aus, als die Berücksichtigung eines Scorings. Regelmäßige Einkünfte sind bei einer Auslandsbank ebenso die Voraussetzung, wie eine „weiße Weste“ in Bezug auf frühere Darlehen.

Ein Blick über die Grenzen kann sich bei einer Immobilienfinanzierung mit schlechter Schufa durchaus lohnen, sofern die Rahmenbedingungen stimmen:

Regelmäßiges Einkommen und ungekündigtes Arbeitsverhältnis

Volljährigkeit

Wohnsitz in der Bundesrepublik

Eventuell weitere Sicherheiten

Grundpfandrecht auf die Immobilie

Vorzugsweise sollten Sie sich bei dieser Form der Finanzierung aber auf Banken in der Eurozone konzentrieren. Immer wieder kam es vor, dass Immobilien in Schweizer Franken, Yen oder südafrikanischen Rand finanziert wurden, um Zinsvorteile zu nutzen. Eine Veränderung des Wechselkurses hat jedoch so manchen Traum vom renditeoptimierten Investment platzen lassen. Die Finanzierung einer selbst genutzten Immobilie mit einem Währungskredit ist noch fahrlässiger als eine zu dünne Eigenkapitaldecke!

Baufinanzierung mit schwacher Bonität – das Fazit

Eine schlechte Schufa sollte kein Grund sein, sich nicht an das Vorhaben der eigenen vier Wände heranzuwagen. Sie haben hier die unterschiedlichsten Herangehensweisen, auch bei schlechter Bonität, gelesen. Es muss nicht immer die Hausbank sein, die eine Finanzierung zu- oder absagt.

Zum einen steigt der Anteil der Finanzierungen, welche über das Internet abgeschlossen werden, kontinuierlich an. Zum anderen bietet Ihnen das Internet die Chance, über Kreditbroker ein Hypothekendarlehen trotz negativer Schufa zu erhalten. Der Kauf einer Wohnung oder eines Hauses ist nichts, was ein Verbraucher nebenbei abwickelt. Eine schlechte Schufa erschwert die Rahmenbedingungen, macht den Kauf aber nicht unmöglich.

Unsere Ratgeber zum Thema Girokonto im Ausland eröffnen.

Inhalt

Welche Gründe kann es geben, ein Konto im Ausland zu eröffnen?

Die weitaus meisten Verbraucher haben sich in Deutschland dafür entschieden, ihr Girokonto bei einem inländischen Kreditinstitut zu führen. Es gibt jedoch auch diverse Fälle, in denen Bankkunden ganz bewusst ein Girokonto im Ausland wählen.

Es kann mehrere Voraussetzungen geben, warum und wann ein Auslandskonto sinnvoll sein kann. Ein häufig genannter Grund besteht beispielsweise darin, dass ausländische Banken in aller Regel keine SCHUFA-Auskunft einholen, bevor das Girokonto eröffnet wird. Hat der Kunde also beispielsweise einen negativen Eintrag in der SCHUFA, muss er bei einem Auslandskonto nicht befürchten, dass die Bank die Kontoeröffnung ablehnt. Meistens ist es sogar möglich, dass auf dem Auslandskonto ein Dispositionskredit bzw. ein Kontokorrentkredit eingeräumt wird.

Ein weiterer Grund für ein Auslandskonto besteht darin, dass der Kunde häufiger Zahlungen in dem entsprechenden Land vornimmt. Finden beispielsweise öfter Transaktionen mit Personen aus der Schweiz statt, sei es aus privaten oder beruflichen Gründen, so kann es durchaus sinnvoll sein, ein Konto in der Schweiz zu eröffnen. Überweisungen und sonstige Buchungen werden dann häufig schneller ausgeführt, als wenn sich das Girokonto in Deutschland befinden würde. Ohnehin ist es insbesondere für Gewerbetreibende mit internationaler Geschäftsbeziehung häufig ein Anlass, sich für ein Auslandskonto zu entscheiden. Dies schließt natürlich nicht aus, dass zusätzlich ein Girokonto bei einer deutschen Bank besteht.

Vorteile, Nachteile und Kosten eines Kontos im Ausland

Ein wesentlicher Vorteil eines Kontos im Ausland wurde bereits genannt, nämlich die Tatsache, dass keine SCHUFA-Abfrage stattfindet. Darüber hinaus sind auch die schnelleren Buchungen innerhalb des gewählten Landes sicherlich ein Punkt, von dem Kontoinhaber profitieren können.

Ein weiterer Vorteil kann je nach gewähltem Konto darin bestehen, dass manche ausländische Banken Guthabenzinsen auf dem Girokonto zahlen. Ferner kann es ein günstiger Überziehungszins sein, der Verbraucher dazu veranlasst, sich für ein Auslandskonto zu entscheiden.

Einen grundsätzlichen Nachteil gibt es beim Auslandskonto eigentlich nicht, außer der Tatsache, dass Buchungen auf deutsche Konten häufig dementsprechend etwas länger dauern, als wenn ein Girokonto bei einer deutschen Bank vorhanden ist.

Darüber hinaus ist es bei einem Auslandskonto natürlich nicht „mal eben“ möglich, die entsprechende Bank persönlich aufzusuchen, falls es Fragen oder Probleme geben sollte.

Konto im Ausland online eröffnen

Ein Auslandskonto kann man meist, so wie ein deutsches Konto auch, online eröffnen.

Gebühren, Kosten

Was die Kosten angeht, so kann keine pauschale Aussage getroffen werden, ob ein Girokonto im Ausland günstiger oder teurer als in Deutschland ist. Demzufolge kommt es auf den Einzelfall an, sodass es sinnvoll ist, sich sowohl die Kontoführungsgebühren als auch anderweitige Kosten vor Eröffnung des Girokontos im Ausland genau zu betrachten. Meistens ist es so, dass ausländische Banken von deutschen Kontoinhabern keine zusätzlichen Gebühren verlangen, sondern die ganz normalen Kontoführungsgebühren gelten, die auch „einheimische“ Kunden im jeweiligen Land zahlen würden.

Ist ein Konto im Ausland anonym?

Zwar gibt es in der Schweiz nach wie vor die berühmten und zugleich berüchtigten Nummernkonten, aber grundsätzlich ist es auch im Ausland nicht möglich, ein Girokonto anonym zu eröffnen und führen zu lassen. Mindestens die Bank kennt immer die persönlichen Daten des jeweiligen Kontoinhabers, auch wenn es je nach Staat unterschiedlich gehandhabt wird, welche Informationen an Außenstehende weitergegeben werden dürfen. Wer sich auf legaler Ebene bewegt, der kann demzufolge nicht damit kalkulieren, dass die Kontoeröffnung im Ausland anonym verlaufen würde. Daher sind bei einem Girokonto im Ausland im Prinzip die gleichen Daten anzugeben, wie es auch bei einer Kontoeröffnung in Deutschland der Fall ist. Mehr dazu auch im Artikel zum Thema Offshore Konto.

Ist ein Girokonto im Ausland legal?

Vom Grundsatz her kann jeder Bundesbürger frei entscheiden, ob er ein Girokonto bei der deutschen Bank oder bei einem ausländischen Institut führen möchte. Demzufolge ist es vollkommen legal, dass ein Konto im Ausland eröffnet wird. Sollten auf dem Auslandskonto allerdings Zinserträge anfallen, so ist die Kontoführung zwar nach wie vor legal, jedoch ist der Kontoinhaber selbstverständlich verpflichtet, seine Zinseinnahmen im Rahmen der Einkommensteuererklärung anzugeben. Ein Auslandskonto ist also vom Grundsatz her immer legal, lediglich die nicht erfolgte Angabe von Erträgen erfüllt den Tatbestand der Steuerhinterziehung.

Was gibt es beim Eröffnen und bei der Kontoführung zu beachten?

Sowohl bei der Kontoeröffnung als auch bei der Kontoführung gibt es bei einem Girokonto im Ausland im Grunde keine Punkte zu beachten, die nicht auch bei einem deutschen Girokonto von Bedeutung sind. Im Detail heißt das, dass der Kontoinhaber vor der Kontoeröffnung zunächst die vorhandenen Angebote vergleichen sollte. Hat sich der Kunde für ein Konto entschieden, so muss er auch im Ausland einige persönliche Daten angeben und sich anhand des Personalausweises oder des Reisepasses legitimieren.

Bezüglich der Kontoführung sollte beachtet werden, dass nicht nur die Kontoführungsgebühren, sondern auch die Überziehungszinsen der verschiedenen Banken gegenübergestellt werden, falls eine zugesagte Kreditlinie in Anspruch genommen werden soll. Ferner ist bezüglich der Kontoführung zu beachten, dass nicht unbedingt alle ausländischen Bankinstitute bereits Online-Banking anbieten. Wem dies wichtig ist, der sollte demnach beim Vergleich der Angebote auf diesen Aspekt achten.

Kann ein Konto im Ausland vor Pfändungen schützen?

Einige Verbraucher kommen durchaus auf die Idee, ein Girokonto im Ausland zu eröffnen, weil dies vor zukünftigen Pfändungen geschützt ist. An dieser Stelle muss allerdings zwischen Theorie und Praxis unterschieden werden. Theoretisch ist es so, dass ein Girokonto im Ausland keineswegs vor Pfändungen schützt, denn grundsätzlich sind auch Guthaben im Ausland pfändbar. Die Praxis sieht allerdings deshalb oft etwas anders aus, weil ein in Deutschland bestellter Gerichtsvollzieher normalerweise im Ausland nicht berechtigt ist, Forderungen zu vollstrecken. Demzufolge müsste in der Regel die zuständige Behörde bzw. ein Gericht im Ausland tätig werden, um eine Pfändung durchzusetzen. Dies ist allerdings häufig ein sehr langwieriger Weg und führt nicht selten dazu, dass letztendlich keine Pfändung vorgenommen wird. In diesem Sinne bietet ein Girokonto im Ausland durchaus einen bedingten Schutz vor möglichen Pfändungen, aber verlassen sollte sich der Kontoinhaber darauf definitiv nicht.

Hier informieren wir Sie zur aktuellen Möglichkeit, sich die Kreditgebühren von Krediten die zwischen 2004 und 2011 gewährt wurden erstatten zu lassen.

Inhalt

BGH Urteil: Kredit Bearbeitungsgebühren Erstattung möglich.

Der Bundesgerichtshof, abgekürzt BGH, ist das oberste Gericht in Deutschland. In dieser Funktion ist der BGH auch die letzte Instanz in Zivil- und Strafverfahren der ordentlichen Gerichtsbarkeit. Nach § 123 des Gerichtsverfassungsgesetzes GVG hat der BGH seinen Sitz in Karlsruhe.

In zwei aktuellen Verfahren hat der BGH entschieden, dass die von Kreditinstituten erhobenen und vertraglich festgeschriebenen Bearbeitungsgebühren für Kredite von den Kreditnehmern in bestimmten Fällen nicht zu bezahlen sind. Sofern sie gezahlt worden sind, besteht ein zeitlich befristeter Erstattungsanspruch. Der muss von den Kreditnehmern, also den Bürgern, rechtswirksam geltend gemacht werden. Anzeige

Banken mit Urteil zur Rückzahlung der Bearbeitungsgebühr nicht einverstanden

Was recht normal und selbstverständlich klingt, ist in der Praxis gar nicht so einfach. Denn die betroffenen Banken und Sparkassen sind mit dieser BGH-Entscheidung keineswegs einverstanden. Sie können jedoch nichts dagegen unternehmen, weil es sich um ein Urteil der letzten, sprich der obersten Gerichtsinstanz handelt. Von sich aus werden die Kreditinstitute erwartungsgemäß nicht aktiv werden, um die nach dem Urteil zu viel sowie unrechtmäßig erhaltenen Kreditbearbeitungsgebühren zu erstatten. Der Endverbraucher sollte somit als Vertragspartner selbst aktiv werden. Dabei muss er alles richtig machen, ihm darf kein Fehler unterlaufen.

Von diesem Urteil sind bundesweit Zigtausende zweckgebundene sowie zweckfreie Verbraucherkredite betroffen. In aller Regel sind es Autokredite und Konsumentenkredite in Form von Ratenkrediten. Aber auch Immobilienkredite, die sogenannten Baudarlehen, werden von dem BGH-Urteil zur Rückerstatung von Darlehensgebühren erfasst. Sie sind nach dem Bürgerlichen Gesetzbuch BGB ebenfalls als Verbraucher-/Konsumentenkredite einzuordnen.

Ein Schwerpunkt der BGH-Begründung liegt darin begründet, dass in den pauschalierten Kredit-Bearbeitungsgebühren auch Kostenarten und Kostenhöhen enthalten sind, die zur Bonitätsprüfung des Kreditsuchenden aufgewendet wurden. Die sind jedoch vom Kreditgeber und nicht vom Kreditnehmer zu tragen. Das Kreditinstitut hat ein Interesse daran, die Kreditwürdigkeit seines Kunden zu prüfen und zu bewerten. Der soll allerdings nicht dafür zahlen müssen, dass sich die Bank oder Sparkasse über seine wirtschaftliche Leistungsfähigkeit informiert, ob er den Kredit vertragsgemäß zurückzahlen kann. Umgekehrt wird das Kreditinstitut auch keine Kosten bezahlen wollen, die dem Kreditsuchenden dadurch entstehen, dass er seinen Kreditantrag mit Unterlagen, Informationen und Auskünften vorbereitet. Im Grunde genommen bezahlt jeder von beiden seine eigenen Kosten. Die sind damit abgegolten und haben im Kreditvertrag selbst buchstäblich nichts zu suchen.

Kredit Bearbeitungsgebühr Rückforderung: Verjährung droht

Die Bedeutung dieser BGH-Entscheidung wird auch dadurch unterstrichen, dass für die rückwirkende Geltendmachung des Erstattungsanspruches auf Kreditgebühren die Frist auf zehn Jahre festgelegt worden ist. Rechtsgrundlage für die Verjährung ist § 812 BGB. Darin wird der Anspruch auf Herausgabe der gezahlten Bearbeitungsgebühr begründet, weil im Nachhinein durch das BGH-Urteil die Rechtsgrundlage entfallen ist. Die Rechtssituation ist also eindeutig und klar.

Doch Recht haben und Recht bekommen ist auch in diesem Falle zweierlei. Während nach § 195 BGB die regelmäßige Verjährungsfrist drei Jahre beträgt, kann sie in wichtigen Fällen abweichend davon verlängert werden. Von dieser Möglichkeit hat der BGH Gebrauch gemacht und eine zehnjährige Frist entschieden. Für die Betroffenen bedeutet das folgendes:

Ansprüche aus Kreditverträgen, die zwischen dem 1. Januar 2005 und dem 31. Dezember 2011 abgeschlossen worden sind, verjähren mit Ablauf des 31. Dezember 2014.

Sofern der Kreditvertrag vor dem 1. Januar 2005 abgeschlossen worden ist, gilt noch die tagesgenaue Verjährung für die Zehnjahresfrist. Bis zum 31. Dezember 2014 wird sie im wahrsten Sinne des Wortes täglich kürzer.

Höhe der Kreditgebühr Rückerstattung

Die Höhe der Bearbeitungsgebühr ergibt sich aus dem damals abgeschlossenen Kreditvertrag. Sie beträgt in der Regel einen niedrigen bis mittleren einstelligen Prozentsatz der Kredit-/Darlehenssumme. Die unterscheidet sich naturgemäß für einen Auto- oder Einrichtungskredit recht deutlich von einer Immobilienfinanzierung im sechsstelligen Eurobereich.

Für die Banken und Sparkassen addieren sich diese Bearbeitungsgebühren durchaus zu seinem siebenstelligen Eurobetrag. Die Einnahmen sind in den vergangenen zehn Jahren verbucht und bilanziell erfasst worden. Die Rückzahlungen der Bearbeitungsgebühren hingegen sind Ausgaben, für die im laufenden Jahr Rückstellungen gebildet werden müssen, die das Jahresergebnis belasten. Die Kreditnehmer müssen allein aus diesem Grunde damit rechnen, dass die Kreditinstitute eine Gebührenerstattung in das Kalenderjahr 2015 hinein verlagern. Sie können so die Aufwendungen budgetieren, während sie im Jahre 2014 eher als außerordentlicher Aufwand verbucht werden müssen.

Bearbeitungsgebühr Musterbrief nicht ausreichend

Die Rückforderung sicher und rechtswirksam abzuwickeln ist nicht ganz trivial. Oftmals ist es mit einem freundlich gehaltenen Musterbrief an das Kreditinstitut nicht getan. Ihre Aktion als Kreditnehmer muss verjähungshemmend sein, also die gesetzliche Verjährungsfrist unterbrechen. Bis der Kreditnehmer zu seinem Recht und zu seinem Geld kommt, sind nicht selten mehrere Schritte nacheinander erforderlich. Einige Firmen haben sich darauf spezialisiert, den Kreditkunden beim zurückfordern der Bearbeitungsgebühren zu helfen. Erst wenn Sie die Kreditbearbeitungsgebühr vom Kreditgeber erstattet wurde, wird eine vereinbarte Provision in Höhe von ca. 25% in Rechnung gestellt. Es wird auf Erfolgsbasis gearbeitet.

Sofern das Kreditinstitut nicht wunschgemäß auf ein erstes Schreiben reagiert, sind das Einschalten eines Ombudsmanns oder die Klageandrohung die nächsten Schritte. Den Sparkassen und Banken ist bewusst, dass sie in der Pflicht stehen, die zu Unrecht erhaltenen Darlehensgebühren zu erstatten. Wenn sie sich einem höflichen Umgang verweigern, dann folgt das weniger freundliche Miteinander.

Der BGH hat mit seinen Urteilen dafür gesorgt, dass Sie Recht haben. Jetzt sollen Sie auch Ihr Recht bekommen können. Darüber ist die Gegenseite nicht erfreut. Die Situation kann durchaus ärgerlich bis hin zu unerfreulich werden.

Der englische Begriff Travellers Check heißt zu Deutsch Reisescheck. Der Reisescheck ist eine Möglichkeit, um im Ausland bargeldlos zu bezahlen, oder um den Reisescheck gegen Bargeld in der jeweiligen Landeswährung einzutauschen. Seinen Ursprung hat der heutige Traveller Cheque in der Circular Note, die in den 1870er Jahren von dem damaligen britischen Reiseveranstalter Thomas Cook ausgegeben wurde.

Thomas Cook war Gründer des heutigen gleichnamigen Reiseunternehmens Thomas Cook Group mit Geschäftssitz in London. Er hat unter anderem das Modell von Pauschalreisen entwickelt. Dabei werden mehrere bis hin zu zahlreiche Reisedienstleistungen von dem Reiseveranstalter aus einer Hand angeboten. Der Pauschalreisende schließt mit ihm für alles einen einzigen Vertrag ab.

Inhalt

American Express Traveler Cheques

Traveller Checks

Das US-amerikanische Unternehmen American Express Company mit Sitz in New York City im gleichnamigen US-Bundesstaat ist in der heutigen Zeit ein weltweiter Anbieter von verschiedenartigen Finanzdienstleistungen. Zu denen gehören auch Traveller Cheques, die American Express erstmals im Jahre 1890 ausgab. Damals war American Express ein Mitkonkurrent von USPS, den United States Postal Services mit Hauptsitz in Washington. Obwohl heutzutage überwiegend Kreditkarten der weltweit namhaften Anbieter für den Zahlungsverkehr im Ausland verwendet werden, haben die Traveller Cheques von American Express weder an Bedeutung noch an Wichtigkeit verloren. Mit ihren vielfältigen Vorteilen auch gegenüber Kreditkarten sind sie nach wie vor ein ebenso bevorzugtes wie beliebtes Zahlungsmittel in allen Ländern und Kontinenten.

Die Akzeptanz von American Express Traveller Cheques ist weltweit sehr groß. Ob in den USA, asiatischen Ländern wie Thailand, Vietnam, Singapur, Japan oder China, in Südamerika (Brasilien, Argentinien..), Kuba, Afrika (Südafrika, Namibia, Kenia) – die Chance mit den Reiseschecks Bargeld zu erhalten ist stets sehr gut.

Traveller Checks USA

Besonders in den USA kommt man mit den Traveller Checks sehr gut zurech.

Gültigkeit

Traveler Check

Zu den weiteren besonderen Eigenschaften gehört es, dass sie unbegrenzt gültig sind, also ohne ein Verfall-/Erneuerungsdatum wie Kreditkarten. Sie sind diebstahlsicherer als Bargeld. Jeder Traveller Cheque muss vom Aussteller unterzeichnet werden. Zur Sicherheit sollte der Zahlungsempfänger einen Abgleich der Unterschrift vornehmen; entweder mit dem Reisepass, dem Personalausweis oder mit dem Führerschein. Beim Abhandenkommen wie Verlust oder Diebstahl werden die American Express Traveller Cheques weltweit innerhalb von 48h ersetzt. Dieser Service ist zwar kostenpflichtig, versetzt den Betroffenen jedoch in die Lage, dass er kurzfristig wieder über ausreichend Geld verfügen kann.

Wechselkurs

Ein weiterer interessanter Vorteil ist die Wechselkursbeständigkeit. Gültig ist der Wechselkurs zum Zeitpunkt des Kaufes von Traveller Cheques in der jeweiligen Währung. Gängig ist die weltweit akzeptierte Währung in $US. Bei einem starken, also hohen Kurs der Eurowährung kann ein dementsprechend höherer Betrag in §US gekauft werden. Unabhängig von der Kursentwicklung in den kommenden Wochen, Monaten oder Jahren bleibt der Betrag in $US unverändert bestehen. Im Gegensatz dazu werden Wechselkurse bei Kreditkartenbezahlungen immer tagesaktuell umgerechnet.

Gebühren, Kosten

Die Kosten bzw. Gebühren für Traveller Checks betragen durchgängig ein Prozent des Nennwertes. Hinzu kommt die tagesgenaue Wechselkursprovision. Die ist in den meisten Fällen bereits in dem Wechselkurs selbst enthalten. Die Kostenstruktur wird von den Kreditinstituten selbst entschieden; sie kann durchaus um einige Prozentpunkte schwanken. Nennwert und Stückzahl der Travelers Cheques stehen in einem direkten Verhältnis zueinander. Die Gesamtsumme von 5.000 $US kann ganz unterschiedlich gestückelt werden; beispielsweise von 200 $US bis zu 20 $US. Dementsprechend groß ist die Mitnahmezahl an Cheques, und ebenso aufwändig deren Verwaltung während des Auslandsaufenthaltes.

Verwendet können Traveller Checks, ebenso wie Kreditkarten, als bargeldloses Zahlungsmittel, sowie zum Bargeldtausch. Manche Akzeptanzstellen entscheiden sich vorzugsweise für Kreditkarten, weil deren Handhabung deutlich einfacher und weniger aufwändig ist. Bevor sie auf das Geschäft verzichten, werden jedoch auch Traveller Cheques angenommen. Erhältlich sind Traveller Cheques bei Kreditinstituten wie Filialbanken und Sparkassen am Ort, in den Euro Change Wechselstuben, sowie bei der Reisebank. Für den Auslandsreisenden stellt sich auch hier die Kostenfrage, die vorab geklärt werden sollte. Die eigene Hausbank, bei der das Girokonto unterhalten wird, erhebt oftmals keine Ausstellungskosten. Diese Dienstleistung muss bei sogenannten fremden Banken mit Eurobeträgen im ein- bis zweistelligen Bereich bezahlt werden.

Bezahlen

Für den Auslandsreisenden gehören auch in der heutigen Zeit Traveller Schecks, gemeinsam mit Kreditkarten und Bargeld, zu einem ausgewogenen Mix an verschiedenartigen Zahlungsmitteln. Bei der Bezahlung mit einem Traveller Cheque im Einzelhandel oder im Restaurant wird der Restbetrag in bar zurückgegeben. Das ist eine ganz einfache Möglichkeit, um sich unterwegs kostenlos mit Bargeld zu versorgen. In dieser Hinsicht haben sie dieselbe Wirkung wie Bargeld.

Anonym zahlen

Im Gegensatz zu einer Kreditkartenzahlung lässt sich der Weg einer Bezahlung per Traveller Check kaum oder nur sehr aufwändig zurückverfolgen. Eine solche Situation kann bei der Auslandsreise im Einzelfall hilfreich bis hin zu gewünscht sein. Diese Zahlungsform geschieht kontounabhängig, also ohne jede Buchung auf dem heimischen Girokonto. Das gilt auch für den Kauf von Traveller Cheques. Sie werden ohne jede Kontobewegung gegen Bargeld eingetauscht.

Abgesehen von der Tatsache, dass die Akzeptanz von Traveller Cheques weltweit eher abnimmt als steigt, bleiben alle anderen damit verbundenen Vorteile nach wie vor erhalten. Der wirklich sehr gut funktionierende Service von American Express macht sich erst im Notfall so richtig bemerkbar. Der 48h-Esatz von Traveller Checks per Kurier kann sehr hilfreich sein. Im Grunde genommen wird der Verlust so ersetzt, als wenn nichts geschehen wäre. Der Gang zum nächsten Geldautomaten entfällt, und ebenso das Bangen, ob dort die neu ausgestellte Kreditkarte auch auf Anhieb angenommen wird.

Traveller Checks haben nicht nur nicht ausgedient, sondern sie sind so aktuell wie zu ihrer Einführung Ende des neunzehnten Jahrhunderts.

Traveller Checks kaufen / bestellen

Bei diesen Banken kann man die Reiseschecks kaufen bzw. bestellen. Man kann sich die Cheques i.d.R. per Post zusenden lasssen.

Commerzbank, Postbank, Sparkasse

Commerzbank, Postbank und Sparkasse bieten den Kauf von Reisezahlungsmitteln in Deutschland an.

Viele Kontobesitzer stellen sich früher oder später die Frage, wieviel Bargeld sie pro Tag bzw. in 24 Stunden maximal vom Bankautomaten abheben können.

Grundsätzlich kann jede EC-Karte / Girocard bei jeder deutschen Bank ein eigenes Abhebe-Limit haben. Zusätzlich hat aber auch jedes Finanzinstitut grundsätzliche eigene Grenzen für das täglich zur Verfügung stehende EC-Karten Limit. Eine versehentiche Überschreitung ist nicht möglich. Auf dieser Seite haben wir das Tageslimit für verschiedene Banken zusammengetragen.

Inhalt

Commerzbank

Tageslimit: 1.000€. Wochenlimit: 2000€

Deutsche Bank

Das Tageslimit am Deutsche Bank Bankomat liegt bei 1.000€, bei entsprechender Freischaltung sind auch bis zu 2.000€ Abhebelimit möglich. Wochenlimit: 3.000€.

Postbank

Das Tageslimit am Postbank Geldautomat liegt bei 1.000€.

Sparda Bank

Pro Tag bis zu 1.000 Euro am Sparda Bankomaten. Pro Woche höchstens 2.000€.

Sparkasse

Der maximale Verfügungsbetrag an Sparkasse-Automaten beträgt 1.000€. Im Ausland können Sie höchstens 500€ pro Tag vom Sparkasse Girokonto abheben.

Volksbank Raiffeisenbanken

Abhebelimit: Die Grenze liegt bei 1.000€ täglich.

Wieviel Geld kann man pro Tag vom Girokonto abheben?

Diese Frage nach dem grundsätzlichen Höchstbetrag hat grundsätzlich nichts damit zu tun, wie hoch das Limit für Abhebungen am Bankautomaten in einem 24 Stunden Zeitraum ist. Am Schalter in der Filiale kann normalerweise unbegrenzt viel Geld abgehoben werden – natürlich nur bis das Konto leer ist.

Kreditkarten: Visa, MasterCard

TIPP: Mit den Kreditkarten, welche die Banken zu den Konten ausstellen kann man zusätzliches Geld abheben und so das tägliche Limit effektiv erhöhen. Hier muss man allerdings darauf aufpassen, ob die Bank dafür zusätzliche Gebühren erhebt.

Eine kostenlose MasterCard, mit der Sie kostenlos Bargeld am Automaten abheben können, erhalten Sie bei der Norisbank, eine gratis Visa Card bietet DKB.

Geld im Ausland abheben

Kostenlos europaweit und international Geld abheben mit dem gebührenfreien DKB Girokonto.

In diesem Artikel erfahren Sie noch mehr darüber, wie man kostenlos Geld im Ausland abheben kann.

EC-Karte Limit erhöhen

Eine Erhöhung ist in aller Regel durch einen Anruf oder einen Besuch in Ihrer Bank oder Sparkassen Filiale möglich.

Im späten Mittelalter, im 10 und 11. Jahrhundert, gewann der internationale Handel an Bedeutung, so dass bargeldunabhängige Zahlungsformen vonnöten waren. Mit Einführung verschiedenster Zahlungstechniken, die international Anklang fanden, wurde die Wirtschaft schließlich zu einer Weltwirtschaft. Mit Beginn des 20. Jahrhunderts entwickelten sich schließlich die heute bekannten Zahlungstechniken wie Schecks, Kreditkarten und EC-Karten.

Schecks und ihre Gesetze

Schecks als Zahlungstechnik gehören wohl zu den ältesten Formen des bargeldlosen Zahlungsverkehrs, der heute in der Welt noch vielfach eingesetzt wird. So wurde sie bereits im 15. Jahrhundert in Italien in der heutigen Form eingesetzt.

SCHECK – Definition

„Wertpapier, das besonderen Formvorschriften unterliegt und von Gesetzes wegen ein Orderpapier ist. Durch den Scheck wird das Kreditinstitut angewiesen, auf Rechnung des Ausstellers einen bestimmten Geldbetrag zu zahlen. Je nach Art der Einlösung unterscheidet man in Barschecks und Verrechnungsschecks, je nach Art der Übertragung in Orderschecks, Inhaberschecks und Rektaschecks.“ (Quelle: http://boerse.ard.de/boersenwissen/boersenlexikon/scheck-100.html)

Im deutschen Scheckgesetz, welches 1933 bereits ausgefertigt und 2006 aktualisiert wurde, wird zusammengefasst, welche Informationen der Scheck enthalten muss und welche weiteren gesetzlichen Bestimmungen diesbezüglich einzuhalten sind. Nach deutschem Recht handelt es sich beispielsweise nur dann um einen Scheck, wenn:

Er als solcher ausgewiesen wird, in der jeweiligen Landessprache.

Eine Zahlungsanweisung mit einer bestimmten Geldsumme angegeben wird.

Weitere Angaben: Name des Zahlenden, Zahlungsort, Ausstellungstag und -ort sowie die Unterschrift.

All diese Angaben sind dabei verbindlich und rechtskräftig. Weitere Bestimmungen rund um das Scheckgesetz können hier ausführlich nachgelesen werden, so unter anderem auch die Rechtslage zu Rückgriffen.

Diners Club und American Express Card

Auf dem amerikanischen Markt gehören die Diners Club Kreditkarte sowie die traditionsreiche American Express Card zu den bekannten Vertretern. Gemeinsam haben beide Karten, dass sie im Gegensatz zur in Deutschland vielfach verbreiteten Visa oder MasterCard über kein Ausgabelimit verfügen. Zudem werden beide Kreditkarten-Marken in Deutschland und Europa weit weniger im Handel akzeptiert als in den amerikanischen Ländern, so dass ihre europäische Bedeutung als untergeordnet eingestuft werden kann.

Unterschieden werden können aber zum einen die Entstehungsgeschichte sowie die angesprochenen Zielgruppen beider Kreditkarten. Die Diners Club hat einen gastronomischen Hintergrund. 1950 entwickelte der amerikanische Geschäftsmann Frank McNamara die Kreditkarte, indem er mit mehreren Restaurants kooperierte. Gerade einmal zehn Jahre später wurde das Unternehmen bereits an der Börse notiert und konnte noch vor der Konkurrenz wichtige Geschäfte mit den damaligen Ostblock-Ländern tätigen. Sie richtet sich bis heute vor allem an Geschäftsreisenden durch die entsprechenden Konditionen. Bei American Express handelt es sich um ein Traditionsunternehmen, mit Gründung 1850, welches sich zunächst im Zusteller-Bereich bewegte. Erst mit der Zunahme an Banken als Kunden kamen Reisechecks und schließlich Kreditkarten als Finanzdienstleistungs-Produkte hinzu. American Express ist besonders für seine exklusiven Produkte bekannt, die nur unter bestimmten Voraussetzungen erworben werden können, sei es ein Mindesteinkommen oder eine Aufnahmegebühr beispielsweise für die Platinum Card.

Eurocard/MasterCard gegenüber Visa Card

Kreditkarten: Visa, MasterCard und American Express

Die wohl größte Bedeutung global gesehen, haben allerdings die Visa Card sowie die MasterCard. Letztere wurde 1951 erstmals von der Franklin Bank in New York herausgegeben und besitzt mittlerweile Akzeptanzstellen in über 210 Ländern weltweit. 2003 wurde durch eine Fusion zugunsten von MasterCard die Eurocard angegliedert, die entsprechend heute als Marke nicht mehr existiert. Dennoch spielte sie eine wichtige Rolle, da sie die erste Kreditkarte darstellte, die losgelöst vom amerikanischen Monopol war. Ein schwedischer Bankier der Familiendynastie Wallenberg brachte sie erstmals 1964 auf den Markt. Doch worin liegen die wichtigsten Unterschiede und Gemeinsamkeiten?

Unterschiede

Gemeinsamkeiten

Weltweite Akzeptanzstellen: Visa 24 Mio. und MasterCard 35 Mio.

Durch gleiche prinzipielle Funktionsweise sowie Einsetzbarkeit keine wesentlichen Unterschiede

Deutschlandweite Akzeptanzstellen: Visa rund 500.000 und MasterCard rund 450.000

EMV-Technologie (Chip) zur Vermeidung von Kartendubletten

Geldautomaten weltweit: Visa 1,6 Mio. und MasterCard 2 Mio.

In beiden Fällen geben Dritte in Form von Banken und Geldinstituten die Kreditkarten aus, nicht die Gesellschaften an sich.

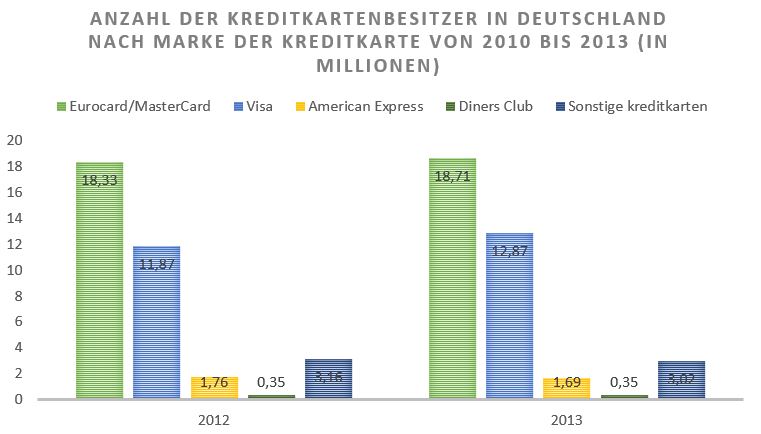

Nach einer Erhebung der VuMa Arbeitsgesellschaft nutzt der Großteil der deutschen Kreditkartenbesitzer die MasterCard, gefolgt von der Visa Card. Die American Express und Diners Club sind in ihren Prozentzahlen weit von den anderen beiden Kreditkarten-Marken abgeschlagen.

Mit der wachsenden Bedeutung des Privatkundengeschäfts in den 1960er Jahren stellten 1969 kooperierende internationale Geldinstitute die ersten sogenannten Eurocheques als garantierten Scheck aus. Die Eurocheque-Karte (kurz EC-Karte) hatte dabei die Funktion als Ausweis eines Bevollmächtigten zu fungieren. Die sogenannte Garantiekarte beinhaltete eine Nummer, die beim Ausfüllen des Eurocheques anzugeben war, um die Berechtigung zu verifizieren. Dieses neue und europaweite Zahlungssystem fand schnell in zahlreichen Ländern auch außerhalb Europas Umsetzung. Mit den Jahren kamen allerdings neue Funktionen für die EC-Karte hinzu:

Mit den neuen Funktionen wurde die EC-Karte mehr und mehr zu einer umfassenden Debitkarte bzw. Bankkarte, die zur bargeldlosen Zahlung oder zum Geldabheben verwendet werden konnte. 2001 wurde die Funktion als Eurocheque-Garantie eingestellt, aufgrund mangelnder Bedeutung der Eurocheques im Allgemeinen.

Kreditkarten Technik und Funktionsweise

Eine wesentliche Funktion der Kreditkarten obliegt der sicheren Durchführung von Transaktionen unterschiedlichster Art. Aus diesem Grund verfügen die Karten über verschiedene Bestandteile je nach Marke, die der Identifikation sowie der Sicherheit vor Betrug dienen sollen und ständigen Weiterentwicklungen unterworfen sind.

Kreditkartennummer, Prüfnummer und PIN

Kreditkartennummer

Auf den Kreditkarten spielen unterschiedliche Nummern eine zentrale Rolle, die letztlich die Sicherheit zum Großteil gewährleisten und schließlich der Identifizierung dienen:

Kreditkartennummer

Auf der Vorderseite zu finden

12- bis 16-stellige Nummer, meist in vierer Blöcken angegeben

Identifiziert Karteninhaber, Herausgeber und Wirtschaftsbereich

Auslesbare Informationen:

Zahl 1 bis 4: Herausgeber/Hersteller

Zahl 5: Art der Kreditkarte

Zahl 6: weitere Art der Kreditkarte (Beispiel: Partnerkarte, Firmenkarte)

Weitere Zahlen: Kontonummer

Letzte Zahl: Prüfziffer

Prüfnummer

Befindet sich auf der Rückseite

Letzten drei Ziffern

Wird zur Identifizierungsprüfung bei Transaktionen angegeben

Ziel: Mehr Sicherheit bei Transaktionen, vor allem im Internet

PIN

Bestehend aus meist vier Ziffern

Eingabe erforderlich beim Geldabheben und zum Teil auch beim Bezahlen

Ziel: Erhöhung der Sicherheit und Vermeidung von Missbrauch

Im Zuge des EMV Systems mit eingeführt

Hologramm, Fotokarte, EMV-Chip, Magnetstreifen

Beschreibung

Bedeutung

Hologramm

Dreidimensionales Bild, meist mit mehreren Motiven, die je nach Blickrichtung sichtbar sind

Erhöhte Fälschungssicherheit

Fotokarte

Individuell wählbares Bild oder Foto auf der Kreditkarte

Individualisierung

EMV-Chip

Gemeinsamer Standard von MasterCard und Visa, goldfarbener Chip auf der Vorderseite der Kreditkarte, Automat/Geräte lesen Informationen auf dem Chip aus

Auslesen von Informationen für Transaktionen, Chipgeschützter Zahlungsverkehr, dadurch mehr Zahlungssicherheit (sicherere Alternative zum Magnetstreifen)

Magnetstreifen

Befindet sich auf der Rückseite, auf Magnetstreifen Daten gesichert, Automat/Geräte lesen Informationen aus

Auslesen von Informationen für Transaktionen

Tricks der Betrüger: Skimming, Vertauschen, Phishing

Skimming

Geldautomaten werden beim Skimming manipuliert.

Das sogenannte Skimming-Verfahren findet vor allem mit EC-Karten statt. Hierbei wird der Bankautomat mithilfe eines speziellen Lesegerätes so manipuliert, dass die Betrüger die Informationen aus dem Magnetstreifen kopieren können und die PIN-Nummer bei der Eingabe durch den Besitzer speichern. Aus den Informationen kann eine Zweit-Karte erstellt und schließlich Geld abgehoben werden, ohne dass der Besitzer es merkt, da er über seine Karte noch weiterhin verfügt. Laut Spiegel Online werden so hunderte Millionen Euro jährlich gestohlen.

Vertauschen

Wenn auch simpel in der Anwendung, gilt das Vertauschen der Kreditkarte als beliebte Masche bei Gaunern. Nach dem Bezahlen wird die Kreditkarte einfach vertauscht, die Betrüger hoffen also auf die Unachtsamkeit des Geschädigten.

Phishing

Aus den englischen Wörtern „Password“ und „fishing“ setzt sich der Begriff Phishing zusammen und meint im Grunde das unrechtmäßige Erlangen von Kundendaten. Hierbei werden unterschiedliche Methoden verwendet. Aktuell werden vielfach Spam-Mails verschickt, bei denen vorgegeben wird, dass die jeweilige Bank zur Verifizierung die Prüfnummer oder PIN benötigt. Einen Schritt weiter gehen jene Betrüger, die es schaffen, Bankdomains zu hacken und den Kunden via Pop-Up nach den Kundendaten abzufragen.

Schutz vor manipulierten Automaten und gefälschten Anrufen

Im Besonderen manipulierte Geldautomaten und Kundendatenabfragen, beispielsweise durch gefälschte Anrufe, verdeutlichen die Bedeutung der Sicherheitsstandards bei Kreditkarten. Ein wichtiger Schritt zur Vermeidung und zur Reduktion von Skimming-Betrügern wird von Seiten der Hersteller in Form des EMV-Chips fokussiert. Sie sollen die Sicherheitslücken, die durch die einfach auslesbaren Magnetstreifen zustande kommen, weitestgehend minimieren. Aus diesem Grund spielt die Abfrage des PINs bei den Kreditkarten eine zunehmend wichtige Rolle. In den Fällen von Kundendatenklau betonen Banken und Geldinstitute stets, dass eine gesonderte Abfrage, sei es per Mail, Telefon oder Pop-Up, nicht von Seiten der Banken gefordert wird. Notfalls empfiehlt sich ein direktes Nachfragen.

Sicherheit beim bezahlen im Internet

Unauffällig ziehen Hacker wichtige Kundendaten ihrer Opfer.

Aus Verbrauchersicht herrscht vor allem in Bezug auf die sichere Nutzung von Kreditkarten im Internet Unsicherheit. Aus diesem Grund sollen folglich einige mögliche Vorgehensweisen vorgestellt werden, die mehr Sicherheit im Umgang mit Kreditkarten im Netz gewährleisten können.

Verschlüsselte Internetverbindungen und Übertragungen auswählen

Das Bundesamt für Sicherheit in der Informationstechnik (BSI) rät in einem Beitrag beim Onlineshoppen, unabhängig vom letztlichen Bezahlverfahren, alle Daten stets verschlüsselt zu übertragen. Dies wird in den meisten Fällen über eine sichere SSL-Verbindung (Secure Socket Layer) erreicht. Dies ist in der URL-Leiste daran zu erkennen, dass statt http die Buchstaben https zu sehen sind. Alle Daten meinen jegliche persönliche Informationen wie Adresse oder eben auch die Kreditkartennummer. Mit der Zunahme der Nutzung mobiler Endgeräte im Alltag, was ebenso das Bezahlen kleiner Geldbeträge via Smartphone einschließt, sollten Nutzer verstärkt die monatliche Mobilfunkrechnung auf versteckte Kosten hin überprüfen. Nur so können Auffälligkeiten erkannt werden.

AGB und Datenschutzrichtlinien bei Onlineshops und Online-Glücksspielen

Neben der Angabe einer SSL-Verbindung können Verbraucher auch anhand transparenter AGBs und Datenschutzrichtlinien von Onlineshops oder anderen Portalen wie Glücksspielseiten mehr über die Qualität der jeweiligen Internetseite erfahren. So sollten die Datenschutzrichtlinien mit Blick auf Kreditkarten-Daten Aufschluss darüber geben, was im Konkreten mit den persönlichen Informationen geschieht bzw. wie sie verwendet und vom Seitenbetreiber geschützt werden. Ein Beispiel für eine umfangreiche Datenschutzerklärung bietet beispielsweise der Versandhändler Otto auf seiner Webseite, weil der Konzern klar formuliert, was mit den Daten geschieht, wie folgender Textauszug zum Thema Schutz der personenbezogenen Daten zeigt:

„Damit diese nicht in falsche Hände gelangen, verschlüsseln wir sie mit dem SSL-Verfahren (Secure-Socket-Layer). Dies ist ein bewährtes und sehr sicheres Datenübertragungsverfahren im Internet.“

Viele Onlineshops bieten zudem weitere Maßnahmen zum Datenschutz an. Verbraucher sollten laut BSI deshalb neben einer verschlüsselten Übertragung der Daten darauf achten, dass vor Abschluss des Zahlvorgangs nur ein Teil der Kreditkartennummer angezeigt wird. Da gerade im Onlineshop-Bereich zur Identifizierung ab und an Passwörter abgefragt werden, ist hier allerdings besonders auf Seriosität zu achten.

Daten unbedingt verschlüsseln.

Die sogenannten Allgemeinen Geschäftsbedingungen sollen so transparent wie möglich Auskunft im Netz darüber geben, welche Vertragsbedingungen der Nutzer mit dem Seiteninhaber bei Inanspruchnahme der Leistungen eingeht, um einen schnellen und standardisierten Vertragsabschluss zu erwirken. Je klarer und ausführlicher dabei die AGB formuliert ist, desto transparenter und sicherer ist ein Portal zu bewerten. Gerade bei Online-Glücksspielseiten sollten diese klar formuliert sein, im Besonderen was die Zahlungsvorgänge betrifft, da in den meisten Fällen der Nutzer auf ein von der Glücksspielseite eingerichtetes Benutzerkonto vor den Spielen Geld einzahlt. In den AGB sollten demnach die Zahlungsvorgänge ganz klar beschrieben werden. Die Glücksspielseite Jumbolotto beschreibt beispielsweise in ihren AGB, wie konkret der Ablauf bei Kreditkartenzahlung funktioniert und welche zusätzlichen Kosten auf den Nutzer zukommen können.

„Beträge, die vom Spielteilnehmer mittels Kreditkarte eingezogen werden, werden dem Benutzerkonto unmittelbar gutgeschrieben. Die Belastung des Kreditkartenkontos erfolgt am nächsten Arbeitstag. Es gilt ein Mindestbetrag von 1,60 Euro pro Spielvermittlungsauftrag. […].“

Dementsprechend gilt: Je genauer die AGB und Datenschutzerklärungen erläutern, wie die Zahlungsvorgänge erfolgen oder die persönlichen Daten behandelt werden, desto sicherer kann sich der Nutzer bei den jeweiligen Zahlungsabläufen auch per Kreditkarte sein.

Computer vor Viren und Malware schützen

Um wirklich sicher im Internet mit Kreditkarte unterwegs zu sein, sollte der Computer immer frei von Viren sowie Trojanern bzw. schädlichen Programmen (Malware) sein. Hierzu empfiehlt sich ein stets aktuelles Virenprogramm, aber auch die ständige Aktualisierung des Betriebssystems und die Installation aktueller Firewalls tragen zum sicheren Surfen bei. Wichtig ist zudem ein aufmerksamer Umgang mit dem Internet, sei es durch das Herunterladen von Software von ausschließlich vertrauenswürdigen Seiten oder das Löschen von lästigen Cookies. Aus diesem Grund sollten für Transaktionen via Kreditkarte auch wirklich nur jene Computer genutzt werden, bei denen Virenfreiheit mit Sicherheit gewährleistet werden kann. Aus diesem Grund sollte beispielsweise in einem Internetcafé nicht online geshoppt werden.

Prepaid-Karten nutzen und Datenweitergabe unterbinden

Eine Alternative zu „herkömmlichen“ Kreditkarten bieten Prepaid-Kreditkarten. Es handelt sich dabei um ein Zahlungsmittel, was über die gleichen Funktionen wie eine normale Kreditkarte verfügt, allerdings nur im Rahmen eines im Vorfeld festgelegten Guthabens. Mit Blick auf das Internet haben solche Zahlungsmittel den Vorteil, dass der Besitzer nicht ins Minus rutschen kann bzw. Betrüger im Ernstfall lediglich das vorhandene Guthaben ergaunern können, was dem Kreditkartenbesitzer finanzielle Sicherheit bietet.

Schließlich sollten Nutzer darauf achten, nicht unnötig Daten an den jeweiligen Seitenbetreiber zu übermitteln. Dies kann laut bereits dann geschehen, wenn beispielsweise ein Häkchen bei Newsletter-Abo oder bei anderen Auswahlfeldern nicht entfernt wird. Dann werden nicht selten Adressdaten oder andere persönliche Informationen weitergegeben.

Sicherheitsverfahren und Vorsichtsmaßnahmen

Neben dem sicheren Umgang im Netz gibt es aber noch weitere mögliche Maßnahmen, die Betrugsversuche vorbeugen können und zusätzliche Sicherheit bieten.

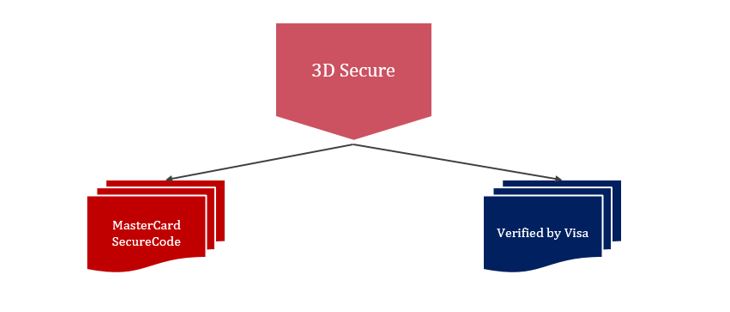

3D Secure, MasterCard SecureCode oder Verified by Visa

3D Secure, MasterCard SecureCode und Verified by Visa

Egal, unter welchem Namen das Verfahren auch verwendet wird, die Funktionsweise ist in allen drei Versionen die gleiche. Der Nutzer gibt seine Kreditkartennummer ein, danach wird eine Verbindung zum jeweiligen Kartenherausgeber aufgebaut, der einen Code beim Nutzer zur Identifizierung abfragt. Bei erfolgreicher Bestätigung wird die Transaktion schließlich durchgeführt. Dieser Zwischenschritt soll der zusätzlichen Sicherheit dienen und dem Händler garantieren, dass der Kunde auch wirklich zahlungsfähig ist. Kritisiert wird hingegen zum einen, dass der Verbraucher sich ein weiteres Passwort bzw. Code einzuprägen hat und zum anderen sei es ein Leichtes einen 3D Secure zu erzeugen, was Betrugsfälle wiederum wahrscheinlicher macht.

Grundsätzlich gilt, die eigenen Kreditkartenumsätze immer im Blick zu behalten. Dies kann dann etwas komplizierter werden, wenn sich der Nutzer beispielsweise im Ausland aufgehalten und vor Ort andere Währungseinheiten vorgefunden hat. Hier sollten die Belege gesammelt und zur Überprüfung herangezogen werden. Bei Abweichungen sollte eine Sperrung der Karte umgehend veranlasst werden. Hierbei ist zu beachten, dass Betrüger nicht selten kontinuierlich kleine Beträge abbuchen, um langfristig beim Betroffenen nicht aufzufallen. Jede Kreditgesellschaft bietet entsprechende Service-Nummern für Anrufe aus Deutschland und aus dem Ausland an, damit der Beschädigte schnellstmöglich eine Sperrung veranlassen kann.

Welche Angaben müssen bei einer Kartensperrung vorliegen?

Herausgeber der Kreditkarte

Art der Kreditkarte

Wenn möglich: Kreditkarten-Nummer

Kontonummer und Bankleitzahl bzw. SEPA-Daten

Ggf. persönliche Daten zur Identifikation: Name, Adresse

Haftung und Erstattung bei EC- und Kreditkartenbetrug

Sollte es doch zu einem Betrugsfall kommen, stellt sich die Frage, wer für den Schaden letztlich aufkommt. Nicht selten verweigern Kreditinstitute die Haftung und berufen sich auf den Anscheinsbeweis. Dieser besagt, dass die jeweilige Bank im Grunde die „Schuld“ von sich weist, weil ihre Systeme funktionieren, so dass der Kunde durch Unachtsamkeit den Schaden hat und entsprechend selbst haften muss. Aufgrund neuerer Betrugsmethoden wie beispielsweise dem Skimming kann allerdings nicht die Rede von einer Selbstverschuldung sein. Aus diesem Grund hat der Bundesgerichtshof in einem Urteil aus dem Jahr 2004 entschieden, dass die Kreditinstitute bei einem Betrugsfall in der Beweispflicht stehen, ob das Geld auch wirklich mit der Originalkarte abgehoben wurde. Dies setzt allerdings voraus, dass der Betroffene nicht durch Eigenverschulden zu Schaden kam. Wiederum das kann relativ schnell der Fall sein, beispielsweise durch unachtsame Weitergabe oder Eingabe der PIN.

Tipps zum sicheren Umgang mit EC- und Kreditkarte laut Polizeiliche Kriminalprävention

Pincode bei der Eingabe schützen.

PIN stets verdeckt am Automaten eingeben

Pin auswendig lernen

PIN nicht an dritte weitergeben

Bei Eingabe darauf achten, dass keiner den Vorgang beobachtet

Umfeld am Geldautomaten im Blick behalten

Bei Rückgabe der Karte nach Bezahlung darauf achten, dass es sich um die Richtige handelt

Karten stets sicher im Portemonnaie oder einer abschließbaren Tasche verwahren

Beschaffenheit des Geldautomaten kontrollieren

Regelmäßig Kontoauszug und Kreditkartenabrechnung kontrollieren

Letztlich kann muss nicht immer mit der EC- oder Kreditkarte gezahlt werden. Um die Wahrscheinlichkeit eines Betrugs zu minimieren, können alternative Bezahlmethoden angewandt werden.

Fazit

Besonders in Zeiten des World Wide Web ist ein achtsamer und vorsichtiger Umgang mit persönlichen Daten wichtig, vor allem was die Nutzung von Kreditkarten und EC-Karten betrifft. Auch wenn die Hersteller und Kreditkartengesellschafter sich bemüht zeigen, mit neuesten Technologien die Sicherheitsstandards zu erhöhen, steht schließlich der Verbraucher selbst in der Pflicht, sicher mit seinen eigenen Daten umzugehen.

Dabei reicht es bei Weitem nicht aus, die PIN der EC-Karte auswendig zu lernen oder die jeweilige Karte sicher zu verwahren. Durch die Zunahme von Online-Transaktionen müssen Computer oder auch mobile Endgeräte über ausreichend Sicherheit verfügen, sprich frei von Viren und Trojanern sein, über ein entsprechendes Antiviren-Programm verfügen und eine verschlüsselte Datenübertragung ermöglichen. Jede Transaktion im Netz sollte mit einer genauen und kritischen Überprüfung der Vertragsbedingungen einhergehen, um die Qualität und Vertrauenswürdigkeit des Anbieters zu bewerten.

Doch nicht nur im Netz, auch im Alltag ist Vorsicht geboten, vor allem mit Blick auf die neuesten Betrugsmethoden wie Skimming oder Phishing. Insgesamt kann sich jeder durch einem achtsamen Umgang mit Kredit- und EC-Karten am besten vor Betrugsversuchen schützen.

Informationen zu Kontovollmachten bzw. Bankvollmachten in Deutschland.

Ausserdem stellen wir Ihnen ein Muster als PDF Vordruck zur Verfügung.

Inhalt

Gesetzliche Grundlagen zum Zugriff auf fremde Konten

Ein gesetzlicher Vormund hat stets Zugriff auf das Konto seiner Unterstellten. Aus diesem Grund können Elternteile zum Beispiel über das Konto ihrer Kinder verfügen. Sobald zwischen zwei Personen aber kein Vormungsverhältnis besteht, ist keiner der beiden zum Zugriff auf das Konto des anderen berechtigt.

Auch Ehepaarpartner mit getrennten Konten können daher nicht über das Konto des jeweils anderen verfügen. Sogar in Ausnahmesituationen wie Krankheit oder Auslandsaufenthalt sind sie nicht zum Zugriff berechtigt. Das kann Probleme entstehen lassen: Wenn einer der Ehepartner zum Beispiel lange im Krankenhaus ist und der andere zur Bezahlung von gemeinsamen Lebensführungskosten eigentlich auf seine Kontoeingänge angewiesen wäre.

Nicht nur Eheleuten kann ein verweigerter Zugriff auf ein anderes Konten aber Probleme machen. Ebenso könnten Alleinstehende zum Beispiel bei Auslandsaufenthalten Geld von ihrem Konto benötigen, an das ohne den Zugriff Dritter nur schwer zu gelangen ist.

Notfallvorsorge mit beschränkter Zugriffsberechtigung durch Kontovollmacht

Diesen und vergleichbaren Szenarien beugen Kontoinhaber durch eine Kontovollmacht bzw. Bankvollmacht vor. Über das Dokument berechtigt der Kontobesitzer eine zweite Person zum Zugriff.

Das erlaubt die Vollmacht

In der Regel darf die bevollmächtigte Person durch das Dokument Geld vom Konto des Bevollmächtigenden abheben. Sie darf Überweisungen tätigen, den Dispo in Anspruch nehmen und Wertpapiere kaufen oder verkaufen. Die vollen Rechte des Kontoinhabers erhält die Person mit der Vollmacht aber nicht.

Das erlaubt die Vollmacht nicht

Weder die Aufnahme neuer Kredite, noch die Kontolöschung, die Verteilung von Untervollmächten, die Spekulation an der Börse oder der Zugriff auf Depotgegenstände und die Beantragung von Kreditkarten liegen regulär in ihrem Handlungsspielraum. Ebenso wenig ist die bevollmächtigte Person berechtigt, das ihr anvertraute Konto umzuschreiben oder für ihre Zwecke zu missbrauchen.

Minimierung der Gefahr Kontomissbrauch

Die Grenzen zwischen Recht und Unrecht bleiben mit der Vollmacht leider fließende. Wenn der Bevollmächtigte beispielsweise Geld abhebt, kann er es theoretisch für eigene Zwecke einsetzen, ohne dass es für das Kreditinstitut des Kontoinhabers nachvollziehbar ist.

Wer eine Bankvollmacht erteilt, geht daher immer das Risiko ihres Missbrauchs ein. Das Kreditinstitut haftet in diesem Fall nicht. Der Bevollmächtigte kann zur Verantwortung gezogen werden, aber ihm klug eingefädelten Missbrauch nachzuweisen, kann unter Umständen schwierig sein. Daher sollte ein Kontoinhaber ausschließlich enge Vertrauenspersonen als Bevollmächtigte einsetzen.

Ein verwandtschaftliches Verhältnis ist für das Dokument nicht erforderlich, kann im Zweifelsfall aber das Risiko des Missbrauchs minimieren. Ebenso minimieren sich die Risiken der Bevollmächtigung mit einem klaren Rahmen der Vereinbarung. Im Gespräch mit dem Kreditinstitut kann der Kontoinhaber die Vollmacht vorsorglich beschränken, sodass der Bevollmächtigte beispielsweise nur zur Verfügung über einen fest definierten Betrag oder der Überweisung festgesetzter Beträge berechtigt wird.

Beschränkte Kontovollmacht

Zur Erteilung einer beschränkten Kontovollmacht sollte der Kontoinhaber zusammen mit der zukünftigen Berechtigungsperson immer seinen Bankberater aufsuchen. Auf diese Weise lässt sich ein individuellerer und relativ sicherer Rahmen für die Bevollmächtigung festsetzen. Bei Abschlüssen aus der Ferne müssen der Bank mindestens Personalausweis und Unterschrift beider Parteien vorliegen.

Kontovollmacht über den Tod hinaus

Die Standarddokumente für Kontovollmächte unterscheiden sich in der Regel lediglich nach der darin definierten Wirksamkeitszeit:

Prämortale Vollmächte verlieren nach dem Tod des Kontoinhabers an Gültigkeit.

Postmortale Vollmächte gewinnen erst nach dem Todesfall an Wirksamkeit.

Transmortale Vollmächte berechtigen zum Zugriff vor und nach Dahinscheiden des Kontobesitzers.

Eheleute und außereheliche Partner entscheiden sich meist für transmortale Vollmächte. Nach dem Tod eines Kontoinhabers ist auch ein erbberechtigter Partner ohne transmortale Vollmacht nämlich erst nach sechs Wochen zum Kontozugriff berechtigt, da die Ausstellung des Erbscheins etwa eineinhalb Monate in Anspruch nimmt. Dieser möglichen Schwierigkeit im Ernstfall kann durch die richtige Zugriffsberechtigung weit vor Eintreten begegnet werden.

Widerruf

Alle Arten der Kontovollmacht sind gegenüber der Bank jederzeit widerruflich. Solange der Kontoinhaber noch am Leben und entscheidungsfähig ist, darf nur er den schriftlichen Widerruf vornehmen. Mit dem Tod des Kontoinhabers geht die Widerrufsberechtigung an seine Erben über. Bei Verlust der Entscheidungsfähigkeit wird ein Vormund oder der Vorsorgebevollmächtigte zum Widerruf berechtigt.

Vorsorgevollmacht bei Entscheidungsunfähigkeit

Vorsorgevollmächte machen oft noch mehr Sinn als einfache Kontovollmächte. Vorsorgebevollmächtige gewinnen allerdings Rechte, die über die eines Kontobevollmächtigten hinaus gehen. Die bevollmächtigte Person wird durch das Dokument in die Lage versetzt, sämtliche Angelegenheiten des Ausstellenden zu regeln, falls dieser jemals die Entscheidungsfähigkeit verliert.

Es handelt sich um ein notariell beglaubigtes Schriftstück, das ein noch tieferes Vertrauensverhältnis voraussetzt, als die Kontovollmacht. Eine vorsorgebevollmächtigte Person ist bei Entscheidungsunfähigkeit des Vollmachtgebers allerdings auch ohne Kontovollmacht automatisch zum Kontozugriff berechtigt. Daher sollte ein Kontoinhaber mit Vorsorgevollmacht die eingesetzte Person vorsorglich immer auch seinem Kreditinstitut vorstellen. Eine Registrierung des Dokuments im Vorsorgeregister der Bundesnotarkammer wird aus Sicherheits- und Vereinfachungsgründen empfohlen. Auf den Vollmachtgeber kommen dabei aber Registrierungskosten zu.

Kontovollmacht Muster, Vordruck

Kontovollmacht PDF Muster als Vordruck zum kostenlosen Download: Hier klicken.

Herausgeber ist die Senatsverwaltung für Justiz und Verbraucherschutz Berlin.

Vollmachten bei wichtigen deutschen Banken:

Commerzbank

Commerzbank Kontovollmacht Muster-Formulare gibt es nur in der Filiale.

Deutsche Bank

Bitte benutzen Sie unseren oben zum Download stehenden Vordruck.

ING-DiBa

Kontovollmacht für Girokonto bei der ING-DiBa per Online-Formular erstellen: https://www.ing-diba.de/cgi-bin/newforms4/konto-depotvollmacht/persoenliche_angaben.cgi

Sparkasse

Bankvollmacht Vordruck der Sparkasse unter https://www.sparkasse-kleve.de/pdf/DiesundDas/Vorsorgevollmacht.pdf

Viele Bankkunden legen im Rahmen ihrer finanziellen Organisation großen Wert auf die Nutzung von Unterkonten. Ein Unterkonto (oder Nebenkonto) beziehungsweise mehrere Unterkonten werden in Kombination mit dem Hauptkonto beziehungsweise Girokonto geführt. Unterkonten können dabei helfen, beispielsweise Rücklagen für wiederkehrende, aber nicht monatliche Zahlungen zu bilden.

Die Unterkonten werden in der Regel durch manuelle Umbuchungen oder auch durch fest eingerichtete Daueraufträge bedient. Unterkonten können in Form eines zusätzlichen Girokontos, gegebenenfalls mit eigener EC-Karte oder auch als Sparkonto beziehungsweise Tagesgeldkonto von der Hausbank eingerichtet werden. Der folgende Artikel geht auf die notwendigen Schritte für die Einrichtung eines Unterkontos, die Vorteile als auch auf zu beachtende Besonderheiten ein.

Unterkonto eröffnen

Wer sich für die Einrichtung eines Unterkontos interessiert, muss einfach seine Hausbank mit diesem Anliegen kontaktieren. In der Regel fallen für die Einrichtung eines Unterkontos oder mehrerer Unterkonten keinerlei Kosten an. Bei vielen Banken, vor allem Direktbanken wie beispielsweise ING-Diba, Netbank oder der Norisbank, gehört ein Unterkonto, sofern es denn gewünscht wird, von Beginn an zum Girokontenmodell.

Die Eröffnung eines gewünschten Unterkontos erfolgt in der Regel innerhalb von ein bis zwei Bankarbeitstagen. Bei einigen Banken werden Unterkonten auch direkt nach ihrer Beantragung auf „live“ gestellt, sodass sie unmittelbar im Online-Banking für den Kunden ersichtlich sind. Bei Direktbanken können Unterkonten direkt im Online-Banking beantragt werden, wobei eine Auftragsbestätigung per TAN-Verfahren in der Regel ausreichend ist.

Wer Kunde einer Filialbank ist und die Einrichtung eines Unterkontos wünscht, sollte seinen Berater kontaktieren. In der Regel wird dann ein persönlicher Beratungstermin vereinbart, bei dem das Unterkonto unmittelbar beantragt und eröffnet wird. Hierfür ist in der Regel neben einer Unterschrift die Vorlage des Personalausweises zur Legitimation notwendig.

Girokonto mit Unterkonto: Verwendungszwecke und Vorteile

Die Verwendung eines Unterkontos kann vielfältig ausfallen. Wie bereits in der Einleitung erwähnt, können Unterkonten beispielsweise zur Bildung von Rücklagen für wiederkehrende, aber nicht monatliche Zahlungen genutzt werden. Natürlich kann man auch ohne konkreten Verwendungszweck auf einem Unterkonto sparen. Man sollte hierbei allerdings darauf achten, ob es sich bei dem eigenen Unterkonto um ein herkömmliches Girokonto ohne Guthabenverzinsung oder ein Spar- beziehungsweise Tagesgeldkonto handelt. Auch wenn die aktuelle Niedrigzinsphase die Banken dazu zwingt, den Kunden äußerst niedrige Sparkonditionen anzubieten, zinsloses Sparen auf einem zweiten Girokonten sollte nie von Dauer sein.

Grundsätzlich sind Nebenkonten hilfreich um die monatlichen Geldeingänge sowie die angesparten finanziellen Mittel einfacher und übersichtlicher zu verwalten. Wer beispielsweise eine oder mehrere Wohnungen vermietet, kann ein Unterkonto für die monatlichen Mieteinahmen einrichten. Die gute Organisation zahlt sich dann spätestens am Jahresende bei der Steuererklärung aus.

Was gibt es beim Thema Unterkonto zu beachten?

Wenn es um das Thema Einrichtung und Nutzung von einem beziehungsweise mehreren Unterkonten geht, sollte dringend auf folgende Punkte geachtet werden.

Zuerst einmal sollte man prüfen und mit der jeweiligen Bank besprechen, ob und in welcher Höhe einmalige oder laufende Kosten anfallen. Eigentlich sollte die Einrichtung eines Unterkontos kostenlos sein, aber es könnten beispielsweise laufende Kosten für die Transaktionen zwischen Girokonto und Unterkonto anfallen.

Darüber hinaus sollte man prüfen, ob die Möglichkeit besteht, auch direkt von dem Unterkonto zu verfügen, zu überweisen beziehungsweise Bargeld am Geldautomaten abzuholen. Sollte keine direkte Verfügungsmöglichkeit bestehen, sollte man sich im Rahmen der Nutzung darüber im Klaren sein, dass es in der Regel einen Bankarbeitstag dauert, bis Geld vom Unter- auf das Hauptgirokonto umgebucht wird. Bei einigen Banken werden Umbuchungen auch direkt durchgeführt, sodass die Gutschrift des jeweiligen Geldbetrages unmittelbar erfolgt. Die Verfügungsfrage ist äußerst wichtig, schließlich soll die Nutzung des Unterkontos Organisation und zusätzliche Flexibilität bieten. Eine Bindung des Geldes beziehungsweise eine Blockierung von ausgehenden Zahlungen ist in diesem Zusammenhang natürlich eher unerwünscht.

Auch beim Thema Kontonummer sollte man darauf achten und gegebenenfalls mit der Bank besprechen, dass das Unterkonto nahezu die gleiche Kontonummer wie das Hauptgirokonto hat. Die meisten Banken nummerieren bei Unterkonten einfach durch, sodass das Girokonto beispielsweise die Endnummer „00“ und das erste Unterkonto die Endnummer „01“ besitzt. Für den Girokontenalltag sind ähnliche Kontonummern natürlich wesentlich einfacher, vor allem wenn es um das Durchführen von Überweisungen oder die Anlage eines Dauerauftrags geht.

Welche Banken bieten Unterkonten an?

Comdirect

Comdirect Unterkonto einrichten: Comdirect bietet keine Nebenkonten für die finanzielle Organisation an.

Commerzbank

Commerzbank bietet das einrichten von Unterkonten zum Girokonto an. Weitere Infos zum Commerzbank Girokonto.

Deutsche Bank

Deutsche Bank Unterkonto eröffnen: Wird angeboten.

Netbank Unterkonto: Die netbank bietet kostenlose Unterkonten an.

Norisbank

Norisbank Unterkonto einrichten: Weitere Unterkonten kann man über den Menüpunkt „Unterkonto an-/abmelden“ im Menü „Service/Optionen“ hinzufügen. Zum Norisbank Girokonto.

Postbank

Die Einrichtung von Postbank Unterkonten oder Nebenkonten ist nicht möglich.

Sparkasse

Sparkasse Unterkonto einrichten: Wird nicht abgeboten. Man kann sich hier lediglich mit einem Tagesgeldkonto behelfen.

Das Möbelhaus IKEA hat in den vergangenen Monaten seine eigene Kreditkarte stärker beworben und mit neuen Funktionen ausgestattet. Mit der IKEA Bezahlkarte – meist unter IKEA Family Bezahlkarte fungierend – kann man nicht nur einfach und günstig im schwedischen Möbelhaus einkaufen, sondern auch andere Funktionen einer normalen Kreditkarte benutzen. Sie fungiert dabei sowohl als Kundenkarte für die Möbel, kann aber auch für das Abheben von Bargeld überall in Deutschland genutzt werden.

Das Möbelhaus IKEA hat in den vergangenen Monaten seine eigene Kreditkarte stärker beworben und mit neuen Funktionen ausgestattet. Mit der IKEA Bezahlkarte – meist unter IKEA Family Bezahlkarte fungierend – kann man nicht nur einfach und günstig im schwedischen Möbelhaus einkaufen, sondern auch andere Funktionen einer normalen Kreditkarte benutzen. Sie fungiert dabei sowohl als Kundenkarte für die Möbel, kann aber auch für das Abheben von Bargeld überall in Deutschland genutzt werden. Im Zusammenhang mit der Führung des Girokontos räumen Banken ihren Kunden auf Antrag oder automatisch einen Dispositionskredit ein. Dieser gestattet den Kunden, ihr Girokonto innerhalb eines bestimmten Rahmens, in der Regel sind es drei Monatsgehälter, zu überziehen. Wenn der Rahmen ausgeschöpft ist, sind Banken berechtigt, kein Geld mehr auszuzahlen und keine Überweisungen auszuführen. Viele Banken tun es trotzdem und berechnen dafür einen saftigen Überziehungszins, der 17 Prozent und mehr betragen kann.

Im Zusammenhang mit der Führung des Girokontos räumen Banken ihren Kunden auf Antrag oder automatisch einen Dispositionskredit ein. Dieser gestattet den Kunden, ihr Girokonto innerhalb eines bestimmten Rahmens, in der Regel sind es drei Monatsgehälter, zu überziehen. Wenn der Rahmen ausgeschöpft ist, sind Banken berechtigt, kein Geld mehr auszuzahlen und keine Überweisungen auszuführen. Viele Banken tun es trotzdem und berechnen dafür einen saftigen Überziehungszins, der 17 Prozent und mehr betragen kann. Baufinanzierung mit schlechter Schufa – kein Grund zu verzweifeln

Baufinanzierung mit schlechter Schufa – kein Grund zu verzweifeln Unsere Ratgeber zum Thema Girokonto im Ausland eröffnen.

Unsere Ratgeber zum Thema Girokonto im Ausland eröffnen.

Hier informieren wir Sie zur aktuellen Möglichkeit, sich die Kreditgebühren von Krediten die zwischen 2004 und 2011 gewährt wurden erstatten zu lassen.

Hier informieren wir Sie zur aktuellen Möglichkeit, sich die Kreditgebühren von Krediten die zwischen 2004 und 2011 gewährt wurden erstatten zu lassen.

Informationen zu Kontovollmachten bzw. Bankvollmachten in Deutschland.

Informationen zu Kontovollmachten bzw. Bankvollmachten in Deutschland.