In den Medien wird seit Jahren vermehrt darüber berichtet, dass EC- oder Kreditkartenbesitzer Opfer von Betrugsfällen werden. Vor allem online scheinen sich Kriminelle mehr und mehr auf Kosten der Verbraucher bereichern zu wollen. Aktuell ist zu lesen, dass Onlinebetrüger mit echtaussehenden Webseitenkopien von großen Anbietern wie MasterCard oder PayPal Kundendaten ausspähen, indem die Kunden durch gefälschte E-Mails, mit dem Hinweis, dass beispielsweise das Passwort ablaufen würde, auf die jeweilige Seite gelockt werden. Doch auch manipulierte Geldautomaten sind noch immer ein großes Problem, was Verbraucher zunehmend beim Umgang mit EC- und Kreditkarten verunsichert.

Inhalt

Geschichte des bargeldlosen Geldtransfers

Im späten Mittelalter, im 10 und 11. Jahrhundert, gewann der internationale Handel an Bedeutung, so dass bargeldunabhängige Zahlungsformen vonnöten waren. Mit Einführung verschiedenster Zahlungstechniken, die international Anklang fanden, wurde die Wirtschaft schließlich zu einer Weltwirtschaft. Mit Beginn des 20. Jahrhunderts entwickelten sich schließlich die heute bekannten Zahlungstechniken wie Schecks, Kreditkarten und EC-Karten.

Schecks und ihre Gesetze

Schecks als Zahlungstechnik gehören wohl zu den ältesten Formen des bargeldlosen Zahlungsverkehrs, der heute in der Welt noch vielfach eingesetzt wird. So wurde sie bereits im 15. Jahrhundert in Italien in der heutigen Form eingesetzt.

SCHECK – Definition

„Wertpapier, das besonderen Formvorschriften unterliegt und von Gesetzes wegen ein Orderpapier ist. Durch den Scheck wird das Kreditinstitut angewiesen, auf Rechnung des Ausstellers einen bestimmten Geldbetrag zu zahlen. Je nach Art der Einlösung unterscheidet man in Barschecks und Verrechnungsschecks, je nach Art der Übertragung in Orderschecks, Inhaberschecks und Rektaschecks.“ (Quelle: http://boerse.ard.de/boersenwissen/boersenlexikon/scheck-100.html)

Im deutschen Scheckgesetz, welches 1933 bereits ausgefertigt und 2006 aktualisiert wurde, wird zusammengefasst, welche Informationen der Scheck enthalten muss und welche weiteren gesetzlichen Bestimmungen diesbezüglich einzuhalten sind. Nach deutschem Recht handelt es sich beispielsweise nur dann um einen Scheck, wenn:

- Er als solcher ausgewiesen wird, in der jeweiligen Landessprache.

- Eine Zahlungsanweisung mit einer bestimmten Geldsumme angegeben wird.

- Weitere Angaben: Name des Zahlenden, Zahlungsort, Ausstellungstag und -ort sowie die Unterschrift.

All diese Angaben sind dabei verbindlich und rechtskräftig. Weitere Bestimmungen rund um das Scheckgesetz können hier ausführlich nachgelesen werden, so unter anderem auch die Rechtslage zu Rückgriffen.

Diners Club und American Express Card

Auf dem amerikanischen Markt gehören die Diners Club Kreditkarte sowie die traditionsreiche American Express Card zu den bekannten Vertretern. Gemeinsam haben beide Karten, dass sie im Gegensatz zur in Deutschland vielfach verbreiteten Visa oder MasterCard über kein Ausgabelimit verfügen. Zudem werden beide Kreditkarten-Marken in Deutschland und Europa weit weniger im Handel akzeptiert als in den amerikanischen Ländern, so dass ihre europäische Bedeutung als untergeordnet eingestuft werden kann.

Unterschieden werden können aber zum einen die Entstehungsgeschichte sowie die angesprochenen Zielgruppen beider Kreditkarten. Die Diners Club hat einen gastronomischen Hintergrund. 1950 entwickelte der amerikanische Geschäftsmann Frank McNamara die Kreditkarte, indem er mit mehreren Restaurants kooperierte. Gerade einmal zehn Jahre später wurde das Unternehmen bereits an der Börse notiert und konnte noch vor der Konkurrenz wichtige Geschäfte mit den damaligen Ostblock-Ländern tätigen. Sie richtet sich bis heute vor allem an Geschäftsreisenden durch die entsprechenden Konditionen. Bei American Express handelt es sich um ein Traditionsunternehmen, mit Gründung 1850, welches sich zunächst im Zusteller-Bereich bewegte. Erst mit der Zunahme an Banken als Kunden kamen Reisechecks und schließlich Kreditkarten als Finanzdienstleistungs-Produkte hinzu. American Express ist besonders für seine exklusiven Produkte bekannt, die nur unter bestimmten Voraussetzungen erworben werden können, sei es ein Mindesteinkommen oder eine Aufnahmegebühr beispielsweise für die Platinum Card.

Eurocard/MasterCard gegenüber Visa Card

Die wohl größte Bedeutung global gesehen, haben allerdings die Visa Card sowie die MasterCard. Letztere wurde 1951 erstmals von der Franklin Bank in New York herausgegeben und besitzt mittlerweile Akzeptanzstellen in über 210 Ländern weltweit. 2003 wurde durch eine Fusion zugunsten von MasterCard die Eurocard angegliedert, die entsprechend heute als Marke nicht mehr existiert. Dennoch spielte sie eine wichtige Rolle, da sie die erste Kreditkarte darstellte, die losgelöst vom amerikanischen Monopol war. Ein schwedischer Bankier der Familiendynastie Wallenberg brachte sie erstmals 1964 auf den Markt. Doch worin liegen die wichtigsten Unterschiede und Gemeinsamkeiten?

| Unterschiede | Gemeinsamkeiten |

| Weltweite Akzeptanzstellen: Visa 24 Mio. und MasterCard 35 Mio. | Durch gleiche prinzipielle Funktionsweise sowie Einsetzbarkeit keine wesentlichen Unterschiede |

| Deutschlandweite Akzeptanzstellen: Visa rund 500.000 und MasterCard rund 450.000 | EMV-Technologie (Chip) zur Vermeidung von Kartendubletten |

| Geldautomaten weltweit: Visa 1,6 Mio. und MasterCard 2 Mio. | In beiden Fällen geben Dritte in Form von Banken und Geldinstituten die Kreditkarten aus, nicht die Gesellschaften an sich. |

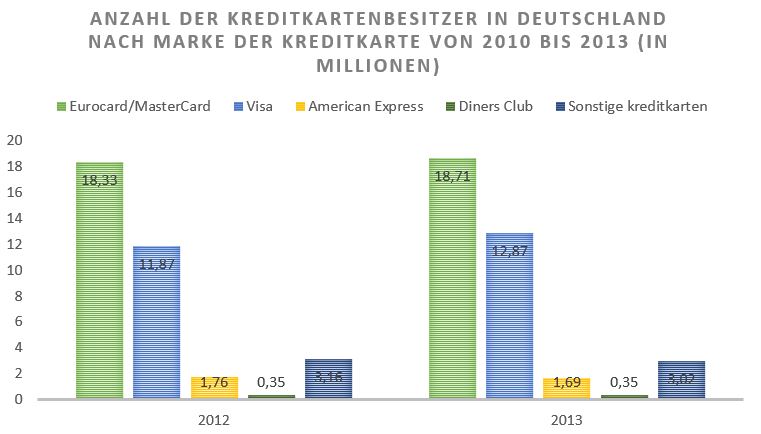

Nach einer Erhebung der VuMa Arbeitsgesellschaft nutzt der Großteil der deutschen Kreditkartenbesitzer die MasterCard, gefolgt von der Visa Card. Die American Express und Diners Club sind in ihren Prozentzahlen weit von den anderen beiden Kreditkarten-Marken abgeschlagen.

Einführung der EC-Karten

Mit der wachsenden Bedeutung des Privatkundengeschäfts in den 1960er Jahren stellten 1969 kooperierende internationale Geldinstitute die ersten sogenannten Eurocheques als garantierten Scheck aus. Die Eurocheque-Karte (kurz EC-Karte) hatte dabei die Funktion als Ausweis eines Bevollmächtigten zu fungieren. Die sogenannte Garantiekarte beinhaltete eine Nummer, die beim Ausfüllen des Eurocheques anzugeben war, um die Berechtigung zu verifizieren. Dieses neue und europaweite Zahlungssystem fand schnell in zahlreichen Ländern auch außerhalb Europas Umsetzung. Mit den Jahren kamen allerdings neue Funktionen für die EC-Karte hinzu:

- 70er Jahre: Abheben von Geld

- 1984: internationale ATM Transaktionen

- Anfang 1990: POS Funktion

- 1993: ATM und POS zu Maestro zusammengeführt

Mit den neuen Funktionen wurde die EC-Karte mehr und mehr zu einer umfassenden Debitkarte bzw. Bankkarte, die zur bargeldlosen Zahlung oder zum Geldabheben verwendet werden konnte. 2001 wurde die Funktion als Eurocheque-Garantie eingestellt, aufgrund mangelnder Bedeutung der Eurocheques im Allgemeinen.

Kreditkarten Technik und Funktionsweise

Eine wesentliche Funktion der Kreditkarten obliegt der sicheren Durchführung von Transaktionen unterschiedlichster Art. Aus diesem Grund verfügen die Karten über verschiedene Bestandteile je nach Marke, die der Identifikation sowie der Sicherheit vor Betrug dienen sollen und ständigen Weiterentwicklungen unterworfen sind.

Kreditkartennummer, Prüfnummer und PIN

Auf den Kreditkarten spielen unterschiedliche Nummern eine zentrale Rolle, die letztlich die Sicherheit zum Großteil gewährleisten und schließlich der Identifizierung dienen:

- Kreditkartennummer

- Auf der Vorderseite zu finden

- 12- bis 16-stellige Nummer, meist in vierer Blöcken angegeben

- Identifiziert Karteninhaber, Herausgeber und Wirtschaftsbereich

- Auslesbare Informationen:

- Zahl 1 bis 4: Herausgeber/Hersteller

- Zahl 5: Art der Kreditkarte

- Zahl 6: weitere Art der Kreditkarte (Beispiel: Partnerkarte, Firmenkarte)

- Weitere Zahlen: Kontonummer

- Letzte Zahl: Prüfziffer

Prüfnummer

- Befindet sich auf der Rückseite

- Letzten drei Ziffern

- Wird zur Identifizierungsprüfung bei Transaktionen angegeben

- Ziel: Mehr Sicherheit bei Transaktionen, vor allem im Internet

PIN

- Bestehend aus meist vier Ziffern

- Eingabe erforderlich beim Geldabheben und zum Teil auch beim Bezahlen

- Ziel: Erhöhung der Sicherheit und Vermeidung von Missbrauch

- Im Zuge des EMV Systems mit eingeführt

Hologramm, Fotokarte, EMV-Chip, Magnetstreifen

| Beschreibung | Bedeutung | |

| Hologramm | Dreidimensionales Bild, meist mit mehreren Motiven, die je nach Blickrichtung sichtbar sind | Erhöhte Fälschungssicherheit |

| Fotokarte | Individuell wählbares Bild oder Foto auf der Kreditkarte | Individualisierung |

| EMV-Chip | Gemeinsamer Standard von MasterCard und Visa, goldfarbener Chip auf der Vorderseite der Kreditkarte, Automat/Geräte lesen Informationen auf dem Chip aus | Auslesen von Informationen für Transaktionen, Chipgeschützter Zahlungsverkehr, dadurch mehr Zahlungssicherheit (sicherere Alternative zum Magnetstreifen) |

| Magnetstreifen | Befindet sich auf der Rückseite, auf Magnetstreifen Daten gesichert, Automat/Geräte lesen Informationen aus | Auslesen von Informationen für Transaktionen |

Tricks der Betrüger: Skimming, Vertauschen, Phishing

Skimming

Das sogenannte Skimming-Verfahren findet vor allem mit EC-Karten statt. Hierbei wird der Bankautomat mithilfe eines speziellen Lesegerätes so manipuliert, dass die Betrüger die Informationen aus dem Magnetstreifen kopieren können und die PIN-Nummer bei der Eingabe durch den Besitzer speichern. Aus den Informationen kann eine Zweit-Karte erstellt und schließlich Geld abgehoben werden, ohne dass der Besitzer es merkt, da er über seine Karte noch weiterhin verfügt. Laut Spiegel Online werden so hunderte Millionen Euro jährlich gestohlen.

Vertauschen

Wenn auch simpel in der Anwendung, gilt das Vertauschen der Kreditkarte als beliebte Masche bei Gaunern. Nach dem Bezahlen wird die Kreditkarte einfach vertauscht, die Betrüger hoffen also auf die Unachtsamkeit des Geschädigten.

Phishing

Aus den englischen Wörtern „Password“ und „fishing“ setzt sich der Begriff Phishing zusammen und meint im Grunde das unrechtmäßige Erlangen von Kundendaten. Hierbei werden unterschiedliche Methoden verwendet. Aktuell werden vielfach Spam-Mails verschickt, bei denen vorgegeben wird, dass die jeweilige Bank zur Verifizierung die Prüfnummer oder PIN benötigt. Einen Schritt weiter gehen jene Betrüger, die es schaffen, Bankdomains zu hacken und den Kunden via Pop-Up nach den Kundendaten abzufragen.

Schutz vor manipulierten Automaten und gefälschten Anrufen

Im Besonderen manipulierte Geldautomaten und Kundendatenabfragen, beispielsweise durch gefälschte Anrufe, verdeutlichen die Bedeutung der Sicherheitsstandards bei Kreditkarten. Ein wichtiger Schritt zur Vermeidung und zur Reduktion von Skimming-Betrügern wird von Seiten der Hersteller in Form des EMV-Chips fokussiert. Sie sollen die Sicherheitslücken, die durch die einfach auslesbaren Magnetstreifen zustande kommen, weitestgehend minimieren. Aus diesem Grund spielt die Abfrage des PINs bei den Kreditkarten eine zunehmend wichtige Rolle. In den Fällen von Kundendatenklau betonen Banken und Geldinstitute stets, dass eine gesonderte Abfrage, sei es per Mail, Telefon oder Pop-Up, nicht von Seiten der Banken gefordert wird. Notfalls empfiehlt sich ein direktes Nachfragen.

Sicherheit beim bezahlen im Internet

Aus Verbrauchersicht herrscht vor allem in Bezug auf die sichere Nutzung von Kreditkarten im Internet Unsicherheit. Aus diesem Grund sollen folglich einige mögliche Vorgehensweisen vorgestellt werden, die mehr Sicherheit im Umgang mit Kreditkarten im Netz gewährleisten können.

Verschlüsselte Internetverbindungen und Übertragungen auswählen

Das Bundesamt für Sicherheit in der Informationstechnik (BSI) rät in einem Beitrag beim Onlineshoppen, unabhängig vom letztlichen Bezahlverfahren, alle Daten stets verschlüsselt zu übertragen. Dies wird in den meisten Fällen über eine sichere SSL-Verbindung (Secure Socket Layer) erreicht. Dies ist in der URL-Leiste daran zu erkennen, dass statt http die Buchstaben https zu sehen sind. Alle Daten meinen jegliche persönliche Informationen wie Adresse oder eben auch die Kreditkartennummer. Mit der Zunahme der Nutzung mobiler Endgeräte im Alltag, was ebenso das Bezahlen kleiner Geldbeträge via Smartphone einschließt, sollten Nutzer verstärkt die monatliche Mobilfunkrechnung auf versteckte Kosten hin überprüfen. Nur so können Auffälligkeiten erkannt werden.

AGB und Datenschutzrichtlinien bei Onlineshops und Online-Glücksspielen

Neben der Angabe einer SSL-Verbindung können Verbraucher auch anhand transparenter AGBs und Datenschutzrichtlinien von Onlineshops oder anderen Portalen wie Glücksspielseiten mehr über die Qualität der jeweiligen Internetseite erfahren. So sollten die Datenschutzrichtlinien mit Blick auf Kreditkarten-Daten Aufschluss darüber geben, was im Konkreten mit den persönlichen Informationen geschieht bzw. wie sie verwendet und vom Seitenbetreiber geschützt werden. Ein Beispiel für eine umfangreiche Datenschutzerklärung bietet beispielsweise der Versandhändler Otto auf seiner Webseite, weil der Konzern klar formuliert, was mit den Daten geschieht, wie folgender Textauszug zum Thema Schutz der personenbezogenen Daten zeigt:

„Damit diese nicht in falsche Hände gelangen, verschlüsseln wir sie mit dem SSL-Verfahren (Secure-Socket-Layer). Dies ist ein bewährtes und sehr sicheres Datenübertragungsverfahren im Internet.“

Viele Onlineshops bieten zudem weitere Maßnahmen zum Datenschutz an. Verbraucher sollten laut BSI deshalb neben einer verschlüsselten Übertragung der Daten darauf achten, dass vor Abschluss des Zahlvorgangs nur ein Teil der Kreditkartennummer angezeigt wird. Da gerade im Onlineshop-Bereich zur Identifizierung ab und an Passwörter abgefragt werden, ist hier allerdings besonders auf Seriosität zu achten.

Die sogenannten Allgemeinen Geschäftsbedingungen sollen so transparent wie möglich Auskunft im Netz darüber geben, welche Vertragsbedingungen der Nutzer mit dem Seiteninhaber bei Inanspruchnahme der Leistungen eingeht, um einen schnellen und standardisierten Vertragsabschluss zu erwirken. Je klarer und ausführlicher dabei die AGB formuliert ist, desto transparenter und sicherer ist ein Portal zu bewerten. Gerade bei Online-Glücksspielseiten sollten diese klar formuliert sein, im Besonderen was die Zahlungsvorgänge betrifft, da in den meisten Fällen der Nutzer auf ein von der Glücksspielseite eingerichtetes Benutzerkonto vor den Spielen Geld einzahlt. In den AGB sollten demnach die Zahlungsvorgänge ganz klar beschrieben werden. Die Glücksspielseite Jumbolotto beschreibt beispielsweise in ihren AGB, wie konkret der Ablauf bei Kreditkartenzahlung funktioniert und welche zusätzlichen Kosten auf den Nutzer zukommen können.

„Beträge, die vom Spielteilnehmer mittels Kreditkarte eingezogen werden, werden dem Benutzerkonto unmittelbar gutgeschrieben. Die Belastung des Kreditkartenkontos erfolgt am nächsten Arbeitstag. Es gilt ein Mindestbetrag von 1,60 Euro pro Spielvermittlungsauftrag. […].“

Dementsprechend gilt: Je genauer die AGB und Datenschutzerklärungen erläutern, wie die Zahlungsvorgänge erfolgen oder die persönlichen Daten behandelt werden, desto sicherer kann sich der Nutzer bei den jeweiligen Zahlungsabläufen auch per Kreditkarte sein.

Computer vor Viren und Malware schützen

Um wirklich sicher im Internet mit Kreditkarte unterwegs zu sein, sollte der Computer immer frei von Viren sowie Trojanern bzw. schädlichen Programmen (Malware) sein. Hierzu empfiehlt sich ein stets aktuelles Virenprogramm, aber auch die ständige Aktualisierung des Betriebssystems und die Installation aktueller Firewalls tragen zum sicheren Surfen bei. Wichtig ist zudem ein aufmerksamer Umgang mit dem Internet, sei es durch das Herunterladen von Software von ausschließlich vertrauenswürdigen Seiten oder das Löschen von lästigen Cookies. Aus diesem Grund sollten für Transaktionen via Kreditkarte auch wirklich nur jene Computer genutzt werden, bei denen Virenfreiheit mit Sicherheit gewährleistet werden kann. Aus diesem Grund sollte beispielsweise in einem Internetcafé nicht online geshoppt werden.

Prepaid-Karten nutzen und Datenweitergabe unterbinden

Eine Alternative zu „herkömmlichen“ Kreditkarten bieten Prepaid-Kreditkarten. Es handelt sich dabei um ein Zahlungsmittel, was über die gleichen Funktionen wie eine normale Kreditkarte verfügt, allerdings nur im Rahmen eines im Vorfeld festgelegten Guthabens. Mit Blick auf das Internet haben solche Zahlungsmittel den Vorteil, dass der Besitzer nicht ins Minus rutschen kann bzw. Betrüger im Ernstfall lediglich das vorhandene Guthaben ergaunern können, was dem Kreditkartenbesitzer finanzielle Sicherheit bietet.

Schließlich sollten Nutzer darauf achten, nicht unnötig Daten an den jeweiligen Seitenbetreiber zu übermitteln. Dies kann laut bereits dann geschehen, wenn beispielsweise ein Häkchen bei Newsletter-Abo oder bei anderen Auswahlfeldern nicht entfernt wird. Dann werden nicht selten Adressdaten oder andere persönliche Informationen weitergegeben.

Sicherheitsverfahren und Vorsichtsmaßnahmen

Neben dem sicheren Umgang im Netz gibt es aber noch weitere mögliche Maßnahmen, die Betrugsversuche vorbeugen können und zusätzliche Sicherheit bieten.

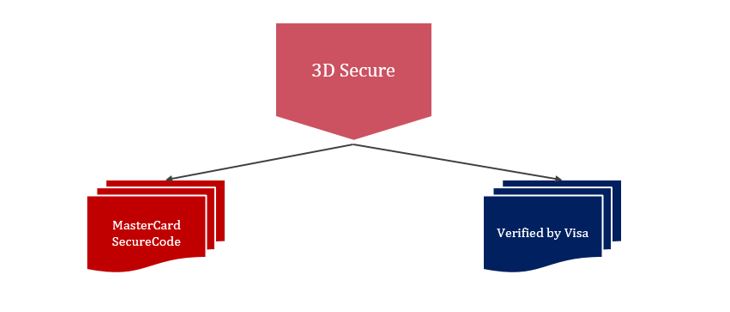

3D Secure, MasterCard SecureCode oder Verified by Visa

Egal, unter welchem Namen das Verfahren auch verwendet wird, die Funktionsweise ist in allen drei Versionen die gleiche. Der Nutzer gibt seine Kreditkartennummer ein, danach wird eine Verbindung zum jeweiligen Kartenherausgeber aufgebaut, der einen Code beim Nutzer zur Identifizierung abfragt. Bei erfolgreicher Bestätigung wird die Transaktion schließlich durchgeführt. Dieser Zwischenschritt soll der zusätzlichen Sicherheit dienen und dem Händler garantieren, dass der Kunde auch wirklich zahlungsfähig ist. Kritisiert wird hingegen zum einen, dass der Verbraucher sich ein weiteres Passwort bzw. Code einzuprägen hat und zum anderen sei es ein Leichtes einen 3D Secure zu erzeugen, was Betrugsfälle wiederum wahrscheinlicher macht.

Weitere Informationen zu den einzelnen Systemen:

Kreditkartenumsätze prüfen und Karten sperren

Grundsätzlich gilt, die eigenen Kreditkartenumsätze immer im Blick zu behalten. Dies kann dann etwas komplizierter werden, wenn sich der Nutzer beispielsweise im Ausland aufgehalten und vor Ort andere Währungseinheiten vorgefunden hat. Hier sollten die Belege gesammelt und zur Überprüfung herangezogen werden. Bei Abweichungen sollte eine Sperrung der Karte umgehend veranlasst werden. Hierbei ist zu beachten, dass Betrüger nicht selten kontinuierlich kleine Beträge abbuchen, um langfristig beim Betroffenen nicht aufzufallen. Jede Kreditgesellschaft bietet entsprechende Service-Nummern für Anrufe aus Deutschland und aus dem Ausland an, damit der Beschädigte schnellstmöglich eine Sperrung veranlassen kann.

Welche Angaben müssen bei einer Kartensperrung vorliegen?

- Herausgeber der Kreditkarte

- Art der Kreditkarte

- Wenn möglich: Kreditkarten-Nummer

- Kontonummer und Bankleitzahl bzw. SEPA-Daten

- Ggf. persönliche Daten zur Identifikation: Name, Adresse

Haftung und Erstattung bei EC- und Kreditkartenbetrug

Sollte es doch zu einem Betrugsfall kommen, stellt sich die Frage, wer für den Schaden letztlich aufkommt. Nicht selten verweigern Kreditinstitute die Haftung und berufen sich auf den Anscheinsbeweis. Dieser besagt, dass die jeweilige Bank im Grunde die „Schuld“ von sich weist, weil ihre Systeme funktionieren, so dass der Kunde durch Unachtsamkeit den Schaden hat und entsprechend selbst haften muss. Aufgrund neuerer Betrugsmethoden wie beispielsweise dem Skimming kann allerdings nicht die Rede von einer Selbstverschuldung sein. Aus diesem Grund hat der Bundesgerichtshof in einem Urteil aus dem Jahr 2004 entschieden, dass die Kreditinstitute bei einem Betrugsfall in der Beweispflicht stehen, ob das Geld auch wirklich mit der Originalkarte abgehoben wurde. Dies setzt allerdings voraus, dass der Betroffene nicht durch Eigenverschulden zu Schaden kam. Wiederum das kann relativ schnell der Fall sein, beispielsweise durch unachtsame Weitergabe oder Eingabe der PIN.

Tipps zum sicheren Umgang mit EC- und Kreditkarte laut Polizeiliche Kriminalprävention

- PIN stets verdeckt am Automaten eingeben

- Pin auswendig lernen

- PIN nicht an dritte weitergeben

- Bei Eingabe darauf achten, dass keiner den Vorgang beobachtet

- Umfeld am Geldautomaten im Blick behalten

- Bei Rückgabe der Karte nach Bezahlung darauf achten, dass es sich um die Richtige handelt

- Karten stets sicher im Portemonnaie oder einer abschließbaren Tasche verwahren

- Beschaffenheit des Geldautomaten kontrollieren

- Regelmäßig Kontoauszug und Kreditkartenabrechnung kontrollieren

Quelle: http://www.polizei-beratung.de/themen-und-tipps/betrug/ec-und-kreditkartenbetrug/tipps.html

Alternative Bezahlmethoden nutzen

Letztlich kann muss nicht immer mit der EC- oder Kreditkarte gezahlt werden. Um die Wahrscheinlichkeit eines Betrugs zu minimieren, können alternative Bezahlmethoden angewandt werden.

Fazit

Besonders in Zeiten des World Wide Web ist ein achtsamer und vorsichtiger Umgang mit persönlichen Daten wichtig, vor allem was die Nutzung von Kreditkarten und EC-Karten betrifft. Auch wenn die Hersteller und Kreditkartengesellschafter sich bemüht zeigen, mit neuesten Technologien die Sicherheitsstandards zu erhöhen, steht schließlich der Verbraucher selbst in der Pflicht, sicher mit seinen eigenen Daten umzugehen.

Dabei reicht es bei Weitem nicht aus, die PIN der EC-Karte auswendig zu lernen oder die jeweilige Karte sicher zu verwahren. Durch die Zunahme von Online-Transaktionen müssen Computer oder auch mobile Endgeräte über ausreichend Sicherheit verfügen, sprich frei von Viren und Trojanern sein, über ein entsprechendes Antiviren-Programm verfügen und eine verschlüsselte Datenübertragung ermöglichen. Jede Transaktion im Netz sollte mit einer genauen und kritischen Überprüfung der Vertragsbedingungen einhergehen, um die Qualität und Vertrauenswürdigkeit des Anbieters zu bewerten.

Doch nicht nur im Netz, auch im Alltag ist Vorsicht geboten, vor allem mit Blick auf die neuesten Betrugsmethoden wie Skimming oder Phishing. Insgesamt kann sich jeder durch einem achtsamen Umgang mit Kredit- und EC-Karten am besten vor Betrugsversuchen schützen.

Bildquellen:

Bild 1: Pixabay.com © Republica (CC0 1.0)

Bild 2: commons.wikimedia.org © Andreas Praefcke (CC0 1.0)

Bild 3: Pixabay.com © itkannan4u (CC0 1.0)

Bild 4: Pixabay.com © Hans (CC0 1.0)

Bild 5: © davidevison – Fotolia.com

Bild 6: Pixabay.com © SplitShire (CC0 1.0)

Bild 7: © thongsee – Fotolia.com